|

|||||||||

4. Принципы сравнительного подхода при оценке судна

При определении стоимости (или другого экономического показателя) судна или иного реального актива в составе имущественного комплекса морского предприятия сравнительным подходом простым и относительно доступным способом может служить использование статистических регрессий на основе подобия с аналогами на уровне удельных показателей в альтернативу поиску аналогов и введению поправок к стоимости каждого из аналогов.

4.1. Признаки и единицы сравнения

Признаки сравнения (то есть подобия с аналогами) подлежат учету при построении статистических регрессий по данным аналогов.

Оценка сравнительным подходом основывается на маркетинговых исследованиях и на учете следующих общих факторов – характеристик сравнения:

– условий сделки – главным образом состава передаваемых прав и времени продажи для аналогов и для оцениваемого судна, используется значение возраста, а передаваемые права определены в соответствии со Статьей 209 Гражданского кодекса РФ;

– макроэкономических ограничений и условий рынка – ситуации, сложившейся на рынке, в частности, учитываемой статистическими исследованиями при построении регрессий;

– технологических (микроэкономических) условий – функциональных или конструктивных характеристик подобия с аналогами, используются соответствующие единицы сравнения, являющиеся, с другой стороны, идентификационными признаками судна (см. гл. 3) или иного актива морского предприятия.

В отношении особенностей применения сравнительного подхода для оценки морских судов требуются пояснения.

К одному из ключевых вопросов при использовании сравнительного подхода относится определение достоверных данных по судам–аналогам.

По-видимому, применяемые данные о стоимости аналогов требуют взаимной проверки, то есть соотнесения данных – удельных показателей, определяемых по различным источникам для однотипных объектов.

Критерию достоверности по этой причине может, вероятно, отвечать статистическая выборка рыночных данных в целом, а не каждый из аналогов в составе этой выборки, взятый в отдельности.

Требования к достоверности используемых данных по стоимости судов–аналогов и необходимость по этой причине использования достаточно обширных статистических выборок приводят к целесообразности анализа подобия на уровне удельных показателей с учетом различий величины единиц сравнения для большинства из судов–аналогов и для оцениваемого судна.

Эффективным вариантом применения сравнительного подхода для определения стоимости судна может служить регрессионный анализ, в рамках которого подобие аналогов и оцениваемого судна достигается на уровне удельных показателей.

При использовании статистических выборок (совокупностей) значений стоимости по судам–аналогам, например, имеющим аналогичное назначение, информационную ценность имеют не только аналоги, совпадающие с оцениваемым судном по величине единиц сравнения, но и остальные суда используемой совокупности, поскольку вся применяемая статистическая совокупность определяет характеристики регрессии, то есть регрессию стоимости судна от единицы сравнения можно в той или иной степени приближения восстановить на основе данных не только (и не столько) по аналогам, совпавшим с оцениваемым судном в узком интервале значений единиц сравнения, что является случайностью, а по любым аналогам из используемой совокупности. Поэтому нецелесообразно в интересах объективности оценки судна сравнительным подходом сокращать используемую статистическую совокупность.

В противоположном варианте, при сокращении используемой статистической выборки до аналогов, случайно совпавших с оцениваемым судном по величине единиц сравнения, возникает иллюзия увеличения точности оценки, что на самом деле свидетельствует о потере части информации о стоимости и о потере объективности оценки сравнительным подходом.

Достоверность данных о стоимости аналогов характеризуется объективностью данных и точностью. Доминирующим условием, по-видимому, является объективность.

При накоплении статистической информации о стоимости судов, точнее, об удельной стоимости, отнесенной к единицам сравнения, проявляется следующее обстоятельство: объективности данных способствует увеличение количества данных, при этом характерен разброс значений.

По указанным причинам объективные данные о стоимости судна, пригодные для использования в рамках сравнительного подхода на уровне подобия по удельным показателям, как правило, представлены в виде регрессии и характеризуются разбросом.

При использовании аналогов и сравнительного подхода для оценки морского судна надо учитывать следующие особенности.

1. Рынок судов имеет международный характер, а информация в оригинале данных представлена преимущественно на английском языке с использованием принятых условных обозначений.

Кроме этого, предложения к продаже морских судов в России обычно также представлены на английском языке с целью возможности продажи за рубеж.

Нельзя без ущерба для качества оценки сократить объем информации с целью удобства чтения или ограничиться только данными на русском языке – этих данных в отношении предложений к продаже морских судов мало.

2. Морские суда не обладают стереотипностью как серийное оборудование (например, автомобили, компьютеры, оргтехника) или как серийная недвижимость (квартиры, офисы и пр.). Практически всегда между аналогами имеются конструктивные или иные различия (возрастные, технические, функциональные), в том числе между морскими судами близких типов. Поэтому неверно ограничиться малым числом аналогов для использования в рамках сравнительного подхода, а требуется отразить рынок в целом. Это можно осуществить, если оценка сравнительным подходом и анализ подобия производятся на уровне статистических обобщений, а не введением поправок к ограниченному количеству аналогов, что обычно рекомендуется для оценки сравнительным подходом серийного оборудования.

Таким образом, стоимость судна сравнительным подходом на основе статистики по маркетинговым исследованиям и по выборке аналогов может оцениваться в соответствии с ее методологическим определением по Федеральному стандарту № 2 «Цель оценки и виды стоимости (ФСО № 2)», утвержденному приказом Минэкономразвития России от 20 июля 2007 года № 255 (или по иному сопоставимому стандарту): «под рыночной стоимостью объекта оценки понимается наиболее вероятная цена …» Причем вероятностное определение стоимости обеспечивается вероятностными расчетами и построением регрессий, а использование одного или нескольких обособленных аналогов для оценки судна с введением поправок к стоимости каждого из аналогов, обычно не является определением по Закону, так как дополнительно требуется доказать, что стоимость аналогов соответствует их наиболее вероятной цене.

Так или иначе, потребуется статистическое исследование и построение регрессии для оценки вероятностного характера стоимости аналогов. И это в полной мере относится к оценке сравнительным подходом судов или иных реальных активов морского предприятия, которые не обладают стереотипностью как серийное оборудование, в отношении которого вероятностный характер цены отдельных аналогов подтверждается их стереотипностью.

Рекомендуемый для использования при определении стоимости судна метод сравнительного подхода включает следующую последовательность действий:

– построение по аналогам, совпадающим с оцениваемым судном по назначению, регрессий удельных стоимостных показателей от возраста судна;

– использование регрессий для определения стоимости судна.

Поправка на отличие характеристик оцениваемого судна от аналогов при расчете вводится в два этапа:

– при построении регрессий определяются удельные стоимостные показатели делением на значение единицы сравнения, соответствующей каждому из используемых аналогов;

– при использовании регрессий производится умножение на единицу сравнения для оцениваемого судна.

Может также применяться не умножение, а иное математическое действие, обратимое при разработке статистической регрессии и при ее использовании для оценки сравнительным подходом.

Вопросы для самопроверки

1. Характеристики сравнения судна (подобия с аналогами).

2. Подобие на уровне удельных показателей при оценке судна сравнительным подходом.

3. Достоверность данных (объективность и точность) при оценке сравнительным подходом.

4. Преимущества использования регрессий для оценки наиболее вероятных значений стоимостных показателей.

5. Особенности применения сравнительного подхода при определении стоимости морского судна.

6. Последовательность применения поправок при определении стоимости судна сравнительным подходом на уровне подобия по удельным показателям.

4.2. Принципы и противоречия выбора единиц сравнения для оценки судна

При аппроксимации статистическими регрессиями данных маркетинговых исследований выбор единиц сравнения в структуре параметрических зависимостей среди общих характеристик судна или реального актива в составе имущественного комплекса морского предприятия можно осуществлять в соответствии со следующими критериями:

– характеристика оказывает существенное влияние на стоимость;

– характеристика не определяется однозначно другими характеристиками, которые являются единицами сравнения;

– характеристика изменчива, то есть различается для аналогов и оцениваемого судна (или иного актива морского предприятия);

– характеристика имеет числовое измерение;

– возраст судна (и характеристика долговечности) достаточно полно характеризует техническое состояние в смысле вероятности скрытых дефектов и является универсальной единицей сравнения, то есть обычно возраст входит в состав единиц сравнения любых активов морского предприятия (в отличие от недвижимости);

– количество единиц сравнения должно быть ограниченным;

– фазовое свойство характеристики, которое при выборе единицы сравнения свидетельствует о том, влияет ли на стоимость сама характеристика, либо ее производная;

– свойство представительности или соответствия данных статистики требованиям инвестора (о том, что опубликованные, например представленные в Интернете, данные о стоимости судна в привязке к характеристикам соответствуют требованиям потребителя и достаточны для него).

При определении стоимости сравнительным подходом требуется также учитывать, что характеристики каждого судна (как оцениваемого, так и судов – аналогов) значительно теснее взаимосвязаны между собой, чем, например, характеристики подобия при оценке капитальных сооружений.

При этом многие из отличий оцениваемого судна от аналогов могут являться закономерными следствиями одного из отличий. В этой ситуации введение поправок по каждому из отличий может приводить, по существу, к излишнему многократному учету поправки по одному из отличий, которое предопределяет остальные.

Данная возможная ситуация с излишним многократным учетом одной из поправок должна оцениваться как методологическая ошибка.

Для исключения указанной ошибки при оценке судна сравнительным подходом целесообразно не сводить все поправки в одну последовательность, а выполнять независимые расчеты по определению стоимости с корректировками по каждому из отличий. А в заключительной части оценки сравнительным подходом определять среднее арифметическое или среднее взвешенное значение стоимости для всех вычислений, в рамках каждого из них вводится поправка только на одно из отличий от аналога.

Кроме указанных критериев, при выборе характеристики сравнения нужно учитывать также, что совокупность (количество и состав) единиц сравнения при определении стоимости судна или иного реального актива в составе имущественного комплекса морского предприятия должна соответствовать совокупности показателей, представленных маркетинговыми исследованиями, то есть нужно исходить из предположения, что опубликованные совокупности характеристик представленных к продаже судов (или иных реальных активов морского предприятия), наряду с опубликованной стоимостью, соответствуют представлениям участников рынка относительно состава характеристик, важных для определения стоимости.

Нет особого смысла приводить в порядке рекомендаций электронные адреса сайтов брокерских компаний по продаже судов, так как эти адреса и данные на сайтах со временем меняются. Достаточно использовать поисковые средства Интернета и ключевые слова: «ship for sale», «reefer vessel for sale», «oil tanker for sale» и т.д.

При использовании информации о стоимости судов и морских технических средств, например данных, определяемых по сети Интернет, нужно понимать условные обозначения и владеть специальными терминами.

К числу распространенных аббревиатур на сайтах о продаже судов можно отнести: GRT, NRT – валовая и чистая регистровая вместимость (Gross Register Tonnage, Net Register Tonnage, условные характеристики объема, определяемые по правилам Международной Конвенции по обмеру судов 1969 г.); DW – дедвейт; EPS – эффективная мощность судовой силовой установки; LOA – наибольшая длина судна (Length over all) и др.

Следует учитывать, что показатели валовой и чистой регистровой вместимости в информационных базах указываются в единицах, соответствующих так называемой английской тонне (обычно именуется – gross ton), которая может означать как единицу массы, так и единицу объема, и требуется учитывать контекст, чтобы корректно определить размерность. Обычно единица «ton» или «gross ton» означает объем 2,832 куб. м, то есть 100 куб. футов, а «tonne» – массу 1000 кг.

Кроме этого, надо понимать условные обозначения различных денежных единиц и размерности, а также знать, что дробная часть числительных в английском языке отделяется точкой, а не запятой, что принято в русском языке, а десятичные разряды чисел могут отделяться запятыми, и знать ряд других условностей.

Требуется также владеть английским языком в объеме технического перевода. Другими словами, для использования информационных баз данных в оценке судов нужна определенная эрудиция.

В то же время сокращать маркетинговые исследования до сайтов на русском языке не следует, так как при этом упускается основная часть рыночных данных и ухудшается качество оценки, несмотря на то что информация русскоязычных сайтов представлена более доступно.

Вопросы для самопроверки

1. Критерии выбора единиц сравнения при оценке судна.

2. Противоречие возможного многократного учета при последовательном введении поправок по зависимым единицам сравнения.

3. Рекомендации независимого учета поправок по единицам сравнения при определении стоимости судна.

4. Особенности применения поисковых средств Интернета при оценке сравнительным подходом.

4.3. Примеры единиц сравнения по типам гражданских судов

К числу единиц сравнения для морских судов многих типов может быть отнесен дедвейт DW (разность полного и порожнего водоизмещения).

Целесообразность использования дедвейта, а не другой составляющей нагрузки (или полного водоизмещения D) обусловлена следующими причинами:

1. Большинство наиболее важных составляющих нагрузки (и полное водоизмещение судна) по приближенному значению определяется дедвейтом;

2. Дедвейт как характеристика судна широко применяется не только в судостроении, но и в судоходстве;

3. К числу важных характеристик судов некоторых типов наряду с дедвейтом относится грузовместимость, однако, поскольку удельная кубатура груза обычно известна, экспертная замена переменной (грузовместимости на грузоподъемность и далее на дедвейт) при необходимости не вызывает затруднений.

В качестве второй единицы сравнения можно выбрать, например, мощность судовой силовой установки или вместимость, или другой показатель в зависимости от назначения судна.

В качестве рекомендуемых единиц сравнения, при условии соответствия критериям выбора единиц сравнения (см. п. 4.2), можно использовать основные характеристики, которые предложены в научной литературе по методологии экономических обоснований судов [17], а именно:

– для универсальных сухогрузных теплоходов – грузоподъемность, эксплуатационная скорость и удельная грузовместимость для сыпучих грузов;

– в отношении судов для перевозки массовых грузов – полезная грузоподъемность, эксплуатационная скорость и производительность грузового устройства, если оно применяется;

– для судов, перевозящих укрупненные унифицированные грузы – грузовместимость (в том числе количество перевозимых лихтеров или контейнеров) и эксплуатационная скорость;

– для траулеров – тяга на ваерах при тралении (лучше – мощность главных двигателей) и объем трюма, иногда – численность экипажа;

– для сейнеров – размер орудий лова (длина подбор, высота и площадь невода), эксплуатационная скорость свободного хода и численность экипажа;

– для сухогрузных рефрижераторных теплоходов – грузоподъемность по мороженой продукции и по товарному топливу и эксплуатационная скорость;

– для рыбоперерабатывающих плавбаз – суточная производительность по основным видам продукции и объем трюмов, численность экипажа и персонала работников;

– для буксиров – тяга на гаке при эксплуатационной скорости с возом (лучше – мощность главных двигателей);

– для плавучих кранов – грузоподъемность на гаке и сочетание признаков (морской, портовый, самоходный, несамоходный и пр.);

– для плавучих доков – подъемная сила, глубина над кильблоками, ширина между внутренними привальными брусьями башен и длина по стапель-палубе;

– для пассажирских судов – пассажировместимость и эксплуатационная скорость.

Выбрать единицы сравнения (табл. 4) для гражданского судна того или иного типа можно согласно приведенной выше информации, на основе теоретических выкладок, экспертных суждений, с учетом исследования статистической информации.

Для гражданских судов многих типов в объявлениях о продаже названы дедвейт DW и вместимость (или регистровая вместимость).

В качестве дополнительных характеристик могут быть указаны: главные размерения, скорость, мощность силовой установки.

В третьем столбце табл. 4 представлены обобщенные рекомендации в отношении выбора единиц сравнения при определении стоимости судна.

Вид зависимости, которую можно было бы рекомендовать для статистической аппроксимации данных маркетинговых исследований, предлагается в составе трех сомножителей: общего коэффициента; множителя, включающего единицу сравнения из числа характеристик судна; и множителя, зависящего от возраста судна и характеризующего обесценивание.

Для построения регрессии следует придерживаться определенной формы математической зависимости, которую, в свою очередь, можно определить, исследуя формально-логические свойства моделируемой стоимостной характеристики.

Вопросы для самопроверки

1. Целесообразность использования дедвейта в качестве единицы сравнения при оценке судна.

2. Варианты сочетаний единиц сравнения по типам гражданских судов.

3. Структура зависимости для статистической аппроксимации данных маркетинговых исследований.

Таблица 4

Рекомендуемые единицы сравнения гражданских судов различных типов

Тип судна |

Характеристики в последовательности количества упоминаний в объявлениях к продаже |

Единицы сравнения |

Универсальные сухогрузные теплоходы |

Дедвейт, осадка, скорость, ширина, высота борта, регистровая вместимость |

Дедвейт, |

Суда для перевозки массовых грузов |

Дедвейт, вместимость, осадка, скорость, |

Дедвейт, |

Многоцелевые суда снабжения |

Длина, ширина, осадка, высота борта, |

Произведение |

Контейнеровозы |

Дедвейт, осадка, контейнеровместимость, длина, ширина, скорость, мощность двигателей |

Дедвейт, |

Рефрижераторные |

Дедвейт, осадка, вместимость, вместимость |

Дедвейт, |

Накатные |

Дедвейт, осадка, длина, ширина, вместимость, |

Дедвейт, |

Паромы |

Вместимость по пассажирам и автомобилям, длина, ширина, осадка, мощность двигателей и скорость, длина линии принимаемой накатной техники |

Вместимость, |

Наливные |

Дедвейт, длина, ширина, осадка, |

Дедвейт |

Промысловые |

Длина, ширина, регистровая вместимость, |

Дедвейт, |

Палубные |

Дедвейт, длина, ширина, осадка, вместимость |

Дедвейт, габариты |

Буксиры |

Длина, ширина, высота борта, осадка, |

Мощность, |

Пассажирские суда |

Регистровая вместимость, длина, ширина, осадка, скорость и мощность двигателей |

Пассажировместимость, скорость |

Плавучие |

Подъемная сила, длина, ширина |

Подъемная сила, |

Плавучие |

Дедвейт, осадка, длина, ширина, вместимость по палубе, грузоподъемность |

Грузоподъемность, осадка |

4.4. Использование статистических регрессий при определении стоимости судна сравнительным подходом, математическая форма двухпараметрической регрессии

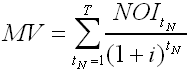

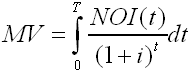

Для определения математической формы статистической регрессии в отношении обесцениваемых активов, таких, стоимость которых заметно снижается с возрастом, например морских гражданских судов, целесообразно использовать математическое понятие потенциала текущей стоимости.

Математический потенциал dMV/dt текущей стоимости MV имеет размерность денежного потока чистого операционного дохода NOI = I– C.

Понятие математического потенциала текущей стоимости опирается на концепцию доходного подхода, по которой стоимость приравнивается к текущей стоимости прогнозируемого потока чистого операционного дохода NOI. Соответственно стоимость за единицу времени (в частности, за год) уменьшается на размер полученного за единицу времени чистого операционного дохода. Разумеется, все указанные показатели определяются по текущим значениям.

Активная часть потенциала текущей стоимости MV наблюдается как денежный поток чистого операционного дохода NOI, то есть снижение в единицу времени текущей стоимости MV реального актива (в частности, судна) происходит по текущей оценке полученного в единицу времени чистого операционного дохода NOI, если стоимость MV определяется как капитализированная сумма дисконтированного денежного потока

,

,

или в интегральной форме текущей стоимости распределенного денежного потока

,

,

при условиях:

– пренебрежения реверсией Rv при достаточно большой долговечности T судна или другого реального актива морского предприятия, то есть MV= NOI / i;

– пренебрежения показателем оборотных средств OC в составе текущей стоимости дисконтированного потока чистого операционного дохода при достаточно большой долговечности T и стоимости судна (или другого реального актива);

– сохранения постоянной в пределах долговечности T или периода планирования ставки дисконтирования i= const, то есть с учетом допущения, что

![]()

– пренебрежения поправкой на середину года при определении текущей стоимости дисконтированного денежного потока по учету распределенного платежа в течение года – для формулы текущей стоимости денежного потока, основанной на использовании конечных сумм.

Конечно, все стоимостные показатели подлежат определению по текущему значению.

Потенциал текущей стоимости можно представить в виде суммы двух частей:

– активной части, которая характеризует влияние чистого операционного дохода NOI за текущий год на стоимость судна или иного реального актива морского предприятия, активная часть потенциала по величине равна чистому операционному доходу;

– реактивной части, которая характеризует влияние чистого операционного дохода NOI за остаток периодов в пределах долговечности T на стоимость актива.

Поскольку стоимость имущественного комплекса возрастает на инновационной стадии при условии инвестирования прибыли в реальные активы (а не выведения прибыли в финансовой форме из оборота), реактивная часть потенциала текущей стоимости имущественного комплекса на инновационной стадии положительна.

Для обособленных активов, понижающихся в стоимости со временем, реактивная часть потенциала текущей стоимости отрицательна.

По-видимому, положительна реактивная часть потенциала стоимости материальных ценностей отдельных видов, растущих в цене со временем, например, исторических памятников, антикварных ценностей, произведений искусства и т.д.

Однако методы определения стоимости материальных ценностей указанных видов, не являющихся промышленными активами, выходят за рамки данного методического материала.

Уместна аналогия. Понятие стоимости является экономическим аналогом физического понятия «потенциал» (по предмету «динамика» в механике, электромеханике, гидромеханике, термодинамике и в других «механиках»).

Потенциал текущей стоимости, характеризующий продуктивную и расходуемую части стоимости отдельного актива, можно представить как конечную разность NOI (Δt) - dMV / dt, а для растущего в стоимости имущественного комплекса – как сумму NOI (Δt) + dMV / dt.

Первое слагаемое NOI (Δt) является аналогом физического понятия кинетической энергии, а второе dMV/dt – аналогом потенциальной энергии.

Потенциал текущей стоимости судна или любого обособленного актива, понижающегося в стоимости с возрастом, отрицателен, а имущественного комплекса морского предприятия на инновационной стадии его развития, а также неидентифицируемого нематериального актива морского предприятия, который производится на инновационном этапе инвестиционного проекта, положителен.

Потенциальное уравнение стоимости можно для понижающегося в стоимости обособленного актива представить в виде: MV × R = NOI (Δt) - dMV / dt,

или в предельном переходе

![]()

Потенциальное уравнение стоимости имущественного комплекса действующего предприятия MV × i = dMV / dt.

Потенциал стоимости dMV/dt отрицателен для инвестора, если по текущей оценке стоимость MV уменьшается вследствие использования актива (вследствие износа и функционального устаревания судна).

Знак потенциала текущей стоимости, по активной части соотносимого с чистым операционным доходом, зависит от макроэкономического свойства долговечности T.

Долговечность ограничена не столько физическим старением судна или иного обособленного актива морского предприятия, сколько экономическим устареванием, то есть экономической целесообразностью обновления.

Поскольку в отличие от структурированной совокупности активов – имущественного комплекса действующего предприятия для любого обособленного актива долговечность ограничена, то отдельный актив является понижающимся в стоимости, а бизнес в целом по стоимости растет по мере обновления активов.

Для имущественного комплекса реальных активов морского предприятия, повышающегося в стоимости со временем на размер накопленного чистого операционного дохода, причем каждый год – на размер текущей стоимости поступившего за год чистого операционного дохода, в отличие от обесцениваемого (также на размер текущей стоимости полученного за единицу времени чистого операционного дохода) обособленного актива, математический потенциал dMV/dt текущей стоимости MV имеет формальные свойства денежного потока NOI. Математический потенциал dMV/dt текущей стоимости MV имущественного комплекса положителен.

Поскольку математический потенциал соответствует производной стоимости по времени dMV/dt, то текущая стоимость MV определяется интегрированием потенциала.

При неограниченной в методологическом смысле долговечности имущественного комплекса реальных активов морского предприятия, то есть при Т→∞ после подстановки потенциала dMV/dt растущей стоимости совокупности активов в уравнение MV×i = NOI взамен показателя чистого операционного дохода NOI интегрирование уравнения MV× i = dMV/dt и подстановка начальных условий, а также замена обозначения оценки стартового капитала MVΣ приводятк форме растущей стоимости совокупности активов, а именно:

i×dt = dMV/MV, то есть i×t+const = ln(MV), далее

MV=MVΣ×ei×t=MVΣ×FV |

(4.1) |

|

(4.2) |

MV=MV(t=0,0)×(((1+i)T-t-1)/((1+i)T-1))i/ln(1+i). |

(4.3) |

|

(4.4) |

|

(4.5) |

|

(4.6) |

|

(4.7) |

|

(4.8) |

|

(4.9) |

Ставка дисконтирования i, рассчитываемая рыночной экстракцией по статистике и маркетинговым исследованиям, освобождена от внешних рисков и ретроспективна.

По оценке ставки дисконтирования i эффективность инвестиций в производство и продуктивное использование универсальных сухогрузных теплоходов, определяемая методом рыночной экстракции, составляет приближенно i≈ 8,5 %.

При подстановке указанного значения ставки дисконтирования i в сомножитель ![]() для формул (4.5, 4.6) достигается наибольшее соответствие регрессии с данными маркетинговых исследований, если в качестве характеристики используется дедвейт судна DW.

для формул (4.5, 4.6) достигается наибольшее соответствие регрессии с данными маркетинговых исследований, если в качестве характеристики используется дедвейт судна DW.

Вопросы для самопроверки

1. Формальная аналогия экономического понятия стоимости физическому понятию «потенциал».

2. Потенциальное уравнение стоимости.

3. Знак потенциала текущей стоимости для актива, понижающегося с возрастом по стоимости, долговечность актива.

4. Понижение с возрастом стоимости обособленного реального актива, обособленные активы, растущие по стоимости с возрастом (примеры).

5. Решение потенциального уравнения для понижающегося по стоимости с возрастом обособленного актива (вывод формул).

6. Накопление стоимости имущественных комплексов реальных активов во времени.

7. Решение потенциального уравнения растущей стоимости имущественного комплекса при положительном потенциале стоимости (формула сложных процентов накопления стоимости собственного капитала).

8. Форма зависимости стоимости от возраста судна, рекомендуемая для аппроксимации статистических наблюдений при построении регрессий.

9. Рекомендуемая параметрическая форма зависимости стоимости нового судна от его характеристик.

10. Рекомендуемая форма статистической регрессии стоимости судна от характеристик и возраста, основанная на использовании дисконтирования степенной функцией числа Эйлера (формула).

11. Определение показателя экономической долговечности и ретроспективной ставки дисконтирования, освобожденной от внешних рисков, по анализу статистической регрессии стоимости от возраста судна.

4.5. Маркетинговые исследования для оценки судов

Анализ рынка гражданских судов основывается на обработке статистических данных.

Маркетинговые исследования по стоимости судов рекомендуется производить с использованием системы Интернет по сайтам брокерских компаний.

По данным коммерческих предложений транспортных судов к продаже и производству представлено разделение по наиболее распространенным типам (рис. 4.3).

Самый многочисленный тип транспортных судов по статистике предложений к продаже – универсальные сухогрузные теплоходы, несмотря на то что наибольший общий тоннаж имеют наливные суда.

В качестве характеристик сравнения сухогрузного рефрижераторного теплохода выбраны дедвейт DW и объем трюма W.

При использовании дедвейта DWв качестве характеристики сравнения при обработке статистических данных маркетинговых исследований определено, что коэффициенты аппроксимации равны: a1 = 1,585, a2 = 1,255, a3= – 0,0001.

|

(4.10) |

|

(4.11) |

Для справочных сведений: среднее значение возраста представленных к продаже рефрижераторных теплоходов составляет 18,9 лет, дедвейта – 4990 т, объема трюма – 6400 куб. м.

По оценке свободной от внешнего риска ставки дисконтирования эффективность инвестиций в производство и продуктивное использование сухогрузного рефрижераторного теплохода составляет 9,0 %, то есть i ≈ 0,09.

При подстановке указанного значения ставки дисконтирования i в сомножитель ![]() достигается наибольшее соответствие результатов аппроксимации с данными маркетинговых исследований.

достигается наибольшее соответствие результатов аппроксимации с данными маркетинговых исследований.

Значение показателя экономической долговечности рефрижераторных теплоходов по данным маркетинговых исследований составляет приближенно 50 лет.

Указанное значение долговечности определено экстраполяцией регрессионных зависимостей до пересечения с осью абсцисс для использования в составе регрессионных зависимостей стоимости от возраста.

Фактическая долговечность судна несколько меньше показателя экономической долговечности и соответствует уменьшению стоимости ниже утилизационной стоимости лома.

Среднее взвешенное значение конструктивной долговечности сухогрузного рефрижераторного теплохода составляет приближенно 45 лет.

В качестве характеристики сравнения многоцелевого сухогрузного теплохода применяется показатель произведения длины судна на ширину (L×B), который характеризует площадь по палубе и трюму, то есть вместимость судна по площадям.

При использовании показателя произведения длины судна на ширину (L×B) в качестве характеристики сравнения при обработке статистических данных маркетинговых исследований определено, что коэффициенты аппроксимации равны: a1 = 0,125, a2 = 1,90, a3 = – 0,0035.

Регрессионная зависимость стоимости многоцелевого сухогрузного теплохода от возраста t и характеристики сравнения, в качестве которой применяется показатель произведения длины судна на ширину (L×B), после преобразований имеет вид:

(4.12) |

Конструктивная долговечность многоцелевого сухогрузного теплохода несколько меньше, чем указанное выше значение экономической долговечности, и соответствует уменьшению стоимости ниже утилизационной стоимости лома, то есть составляет приближенно 45 лет.

Регрессионная зависимость стоимости судна для перевозки навалочных и насыпных грузов имеет вид:

|

(4.13) |

|

(4.14) |

Значение свободной от внешнего риска ставки дисконтирования для инвестиций в производство и продуктивное использование нефтеналивных танкеров равно i ≈ 9,2 %.

При осуществлении маркетинговых исследований в отношении предложений к производству и продаже судов с горизонтальной грузообработкой (накатных) в качестве характеристики подобия можно использовать дедвейт или вместимость.

Для сохранения единообразия с результатами по исследованиям для транспортных судов других типов используется дедвейт DW.

Учитывается также, что для судов с горизонтальной грузообработкой отношение вместимости к дедвейту является в основном свойством груза, а не характеристикой судна, и составляет (по исследованной статистической совокупности) в среднем 1,80 куб. м/т, учитывая также возможность принять груз на открытую палубу.

Регрессионная зависимость стоимости накатного судна от возраста t и характеристики сравнения, в качестве которой рассматривается дедвейт DW, имеет вид:

|

(4.15) |

|

(4.16) |

|

(4.17) |

|

(4.18) |

|

(4.19) |

Среднее взвешенное значение показателя долговечности морского стального промыслового судна на основе анализа маркетинговых данных о стоимости судов, определяется из совокупности значений: 55,0, 50,0, 53,5 года и составляет приближенно 53,0 года. Указанные значения долговечности предназначены для использования в составе регрессионных зависимостей стоимости от возраста и получены экстраполяцией регрессионных зависимостей до пересечения с осью абсцисс. После возраста 50 лет стоимость предлагаемых к продаже промысловых судов, согласно данным маркетинговых исследований, в среднем меньше утилизационной стоимости лома.

Показатель долговечности, определяемый экстраполяцией регрессии стоимости судна от возраста до пересечения с осью абсцисс, следует оценивать не иначе, как элемент регрессии и данное для определения стоимости независимыми подходами, поскольку действительная долговечность также связана с нарастающими рисками и фактическое списание действующего судна на лом в большей степени является результатом оценки рисков, то есть для действующего судна зависимость стоимости от возраста нужно методологически соотносить с оценкой долговечности по статистической регрессии с учетом понимания того, что с приближением возраста судна к предельному значению по оценке долговечности погрешность стоимостной оценки растет и при максимальном возрасте судна погрешность оценки становится соразмерной стоимости как таковой.

Методологическое значение регрессионного анализа статистических наблюдений по рыночным данным о стоимости судов заключается в том, что, опираясь на изложенные принципы и рекомендации, можно воспроизводить анализ для морских гражданских судов других типов (или при макроэкономических изменениях) с целью использования результатов для оценки сравнительным подходом, а также для определения долговечности и освобожденной от внешних рисков (ретроспективной) нормы эффективности по оценке ставки дисконтирования, что можно применить для оценки независимыми подходами.

Вопросы для самопроверки

1. Наиболее распространенные типы транспортных судов в составе коммерческих предложений к продаже.

2. Тип транспортных судов, представленных к продаже наибольшим тоннажем.

3. Определение рыночной экстракцией на основе анализа статистического приближения по типам гражданских судов освобожденной от внешних рисков ставки дисконтирования.

4. Определение долговечности судна на основе анализа регрессионных зависимостей.

5. Теоретическая (экономическая) и конструктивная долговечность судна.

6. Соотношения возраста судна, долговечности и погрешности стоимостной оценки.