17. Формы аренды судна, определение стоимости права пользования и размера рыночной арендной платы

Определение стоимости права пользования судном, иным активом морского предприятия или имущественным комплексом имеет тесное отношение к оценке стоимости прав собственности: владения, распоряжения и пользования и к применению доходного подхода для определения рыночной стоимости.

Для передачи судна или иного актива морского предприятия в пользование могут применяться различные сочетания условий аренды судна (фрахта), которые отличаются составом передаваемых прав, а размер рыночной арендной ставки, соответствующий стоимости права пользования, зависит от вида договора аренды.

Распространены формы аренды судна: бербоут–чартер (Bare boat charter), димайз–чартер (Demize charter), при которых арендатор (фрахтователь) должен кроме выплаты арендных платежей собственнику нести также эксплуатационные расходы, связанные с продуктивным использованием судна, и затраты по ремонту, страхованию, управлению эксплуатацией и все остальные текущие расходы.

Кроме этого, на более короткий интервал времени пользования, меньший, чем технологический период обслуживания судна, может заключаться договор аренды тайм–чартер (Time charter), при котором арендатору в пользование передается снаряженное судно, а обязательства по обслуживанию судна лежат на судовладельце. При этом арендатор не должен судно снабжать, ремонтировать, агентировать и др.

Например, в пользование на короткий интервал времени может передаваться судно, заправленное и обслуживаемое экипажем, действующее оборудование, обслуживаемое работниками, помещение с сервисом и услугами и т.д. В некоторых случаях обязательства по обслуживанию имущества могут сохраняться за собственником, также при передаче в аренду на длительный срок, если обслуживание относится к общему пользованию имуществом, например, при передаче в аренду отдельных помещений в общем недвижимом объекте.

Кроме этого, может применяться передача судна в аренду с выкупом на условиях договора лизинга, который является экономическим аналогом кредитования под залог судна, если вместо обязательств по залогу заемщик продает собственное судно в лизинговую компанию и арендует это же судно с условием выкупа в конце интервала времени пользования.

При определении стоимости прав по договору аренды судна нужно придерживаться определенных рекомендаций в отношении терминов «право аренды» и «право пользования». Причем передается как раз право пользования, а не право аренды.

Право аренды, то есть, право заключать договор аренды естественно имеется у каждого дееспособного лица, причем бесплатно. Право аренды не оценивается. Право аренды не является исключительным. Право каждого лица (физического или юридического) взять судно в аренду, то есть право лица заключить договор аренды не является отрицанием этого права другого лица.

Права собственности – владения, распоряжения и вытекающее из договора аренды, право пользования, – являются исключительными, как необходимое условие стоимости, и право любого лица пользования активом исключает это право другого лица (в гражданско-правовом отношении).

Платить требуется за права, которые следуют из договора аренды. А следует для арендатора право пользования, которое предусмотрено по Ст. 209 Гражданского кодекса (а право аренды не предусмотрено).

Оценке подлежит именно право пользования судном по договору аренды, а не право аренды как таковое, если речь не идет о преимущественном доступе к праву аренды, что обычно не является предметом оценки.

Определение размера рыночной арендной ставки может соответствовать оценке права пользования по договору аренды при различных условиях:

– только стоимости права пользования, если обязательства по обслуживанию судна (или иного актива морского предприятия) по договору аренды в течение интервала времени пользования лежат на арендаторе;

– сумме стоимости права пользования и текущей на расчетный момент стоимости обязательств по обслуживанию судна, если обязательства по обслуживанию лежат на собственнике, а не на арендаторе;

– сумме по договору лизинга (аренды с выкупом) стоимости права пользования судном и текущей на расчетный момент стоимости права собственности в конце интервала времени пользования, то есть в момент выполнения обязательств по пользованию с выкупом и т.д.

Вопросы для самопроверки

1. Оценка совокупности и части имущественных прав.

2. Формы аренды судна (фрахта).

3. Имущественное право, следующее из договора аренды.

4. Лизинг – передача судна в пользование с выкупом, аналогия лизинга судна и кредитования под залог.

17.1. Оценка права пользования судном как разности текущих значений стоимости судна в начале и в конце интервала времени пользования

Стоимость права пользования судном, передаваемым в аренду, подлежит определению как разность текущих значений рыночной стоимости

MV в начале

t1 и в конце

t2 интервала времени пользования.

Причем рыночная стоимость в начале и в конце интервала времени пользования характеризует в совокупности право владения, распоряжения и пользования и подлежит оценке стандартными подходами.

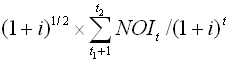

Иная, логичная, на первый взгляд, возможность оценки права пользования как капитализированной суммы дисконтированного потока чистого операционного дохода

NOI t за интервал

t1,

t2 времени пользования

не вполне точна методологически, так как при определении стоимостного показателя в этом случае не охватывается применение совокупности стандартных подходов: сравнительного, доходного и затратного.

Это же замечание относится к применению для оценки права пользования отдельно взятых подходов: сравнительного (по данным об оценке пользования аналогами) или затратного (по расчету суммы всех затрат, связанных с пользованием, включая налоги, отчисления, а также с учетом прибыли, оцениваемой по определенной ставке).

В некоторых ситуациях допускаемые методологические противоречия при стоимостной оценке могут являться результатами заблуждений и смешивания понятий. Например, известно, что в ряде случаев задача оценки актива доходным подходом основывается на использовании показателя арендной ставки, что может интуитивно восприниматься как сходство задач оценки стоимости права пользования активом и оценки рыночной стоимости актива доходным подходом.

Противоречие может возникнуть, если, с одной стороны, требуется оценить рыночную арендную ставку, а с другой стороны, базой оценки с системных позиций является рыночная стоимость, в зависимости от которой определяется стоимость права пользования и далее рыночная арендная ставка, то есть складывается превратное впечатление, что рыночная арендная ставка выступает как исходным данным, так и результатом оценки.

Надо отметить, что подобный конфуз при недостаточном профессиональном опыте эксперта не является особенностью только задач по оценке стоимости права пользования и рыночной арендной ставки, а имеет отношение к любой стоимостной оценке. Такое же неверное впечатление о противоречии данных и результатов может возникнуть при оценке рыночной стоимости независимыми подходами, так как среди данных по сравнительному подходу используются значения рыночной стоимости в отношении аналогов.

Вообще, среди профессиональных качеств экспертов большое значение имеет способность отличать исходные данные от результатов, что требует знания методологии прикладной экономической оценки, в том числе понимания причинно-следственных связей, предмета, объекта и метода.

Объектом оценки является совокупность имущественных прав. Предметом – цель и задача оценки, то есть вид и назначение определяемой стоимости.

На начальном этапе рыночных реформ, когда профессиональная экспертная оценка только формировалась и методология не была в достаточной степени доведена, порой допускалось смешивание методологических понятий, причем иногда это имело систематический характер.

Например, в процессе массовой переоценки основных средств во второй половине 1990-х г. определялась балансовая стоимость активов, которая отражалась в финансовой и налоговой отчетности. Поскольку методологией переоценки основных средств не предусматривалось экспертное определение износа, то производилась оценка восстановительной стоимости, которая соответствует сумме рыночных затрат на воспроизводство основных средств.

Можно догадаться, что для упрощения задачи обычно оценщики определяли восстановительную стоимость на основе концепции суммирования затрат, хотя часто использовался также сравнительных подход, но доходный подход для оценки восстановительной стоимости не применялся, поскольку не было достаточного понимания, что рыночные затраты в сумме должны быть окупаемы, то есть могут определяться тоже доходным подходом.

Следует пояснить на отвлеченном примере: если водоизмещение судна равно суммарной массе всех его частей, то не обязательно метод определения водоизмещения заключается в суммировании массы частей, а можно определить массу вытесненной воды, что по закону Архимеда является правильной оценкой водоизмещения.

Возвращаясь к противоречиям переоценки имущества предприятий в 1990-х, надо отметить, что при расчете восстановительной стоимости (а также и иных видов стоимости, методологически и алгоритмически верно определяемых через рыночную стоимость как базу оценки) следовало соблюдать стандарты оценки и, если была такая возможность, а во многих случаях такая возможность была, применять для определения восстановительной стоимости стандартные независимые подходы, в том числе доходный подход, а не путать предмет и метод – понятие восстановительной стоимости как суммы рыночных затрат и метод оценки на основе суммирования затрат.

Отметим, что указанное методологическое противоречие и смешивание предмета переоценки и метода плохо отразилось на оценочной деятельности, так как при большом спросе оказался ограничен диапазон предлагаемых экспертных услуг, которые были неполными и невысокого качества (в смысле недостаточного соответствия стандартам оценки), а также сформировался экстенсивный стиль работы некоторых оценщиков с заказчиками – стремление «надкусить все яблоки» (в том числе те, которые нет возможности качественно усвоить), что негативно влияет на показатели оценочной деятельности сегодня при недостатке спроса.

С другой стороны, поскольку целью прикладной экспертной деятельности в экономике является содействие продвижению финансовых активов в реальный сектор, то указанные проблемы экономической оценки, причины которых берут начало в недостаточном доведении методологии, могут также оказывать негативное влияние в реальном экономическом секторе.

Для общей полноты характеристики профессиональных качеств экспертов в прикладной экономической оценке, помимо примеров, показывающих ошибочное смешивание причины и следствия (то есть данных и результатов), предмета (то есть понятия стоимости) и метода, следует обратить внимание также на необходимые способности экспертов отличать объективную методологию в прикладной экономике от условностей и понимать первичность методологии.

Область регулирования нормативами в экономической оценке обычно соответствует степени обобщения на уровне подходов, а детализация подходов до методов осуществляется экспертами самостоятельно на основе применения профессиональной методологии, которая весьма обширна и совершенствуется.

Профессиональная подготовка эксперта недостаточна, если, например, перед ним стоит задача оценки текущей стоимости по формулам сложных процентов, а у него возникает вопрос, кем нормативно эти формулы приняты и утверждены, которые, конечно, нормативно не принимались, а являются результатом формальной логики.

К слову, любые объективные закономерности, и не только в прикладной экономике, не имеют нормативного статуса, ведь, например, не требуется решение какого-либо парламента по закону всемирного тяготения или по любому другому материалистичному закону.

В каждом случае более детальный анализ обычно показывает, что препятствием для эксперта может являться не столько отсутствие нормативного статуса методологических приложений, сколько недостаточная собственная профессиональная подготовка с учетом уровня сложности задачи и применяемой методологии. При этом отсутствие регламентирующего норматива не является затруднением для эксперта, если уровень и методологическая сложность задачи соответствуют его квалификации.

Если эксперт не способен в рамках независимых подходов построить и применить объективные методы оценки самостоятельно, то он ищет инструкции и нормативы, которых для его условий нет и не должно быть, и, в конечном счете, он может применить ненадлежащий метод ошибочно.

Особое значение имеет профессиональная подготовка специалистов, на которых лежит ответственность по вопросам разработки нормативов для экспертов в области прикладной экономики. С одной стороны, нормативы для экспертов не должны регламентировать частности и должны иметь универсальный характер. С другой стороны, требуется соответствие этих нормативов формальной логике экономической оценки, а не предписание экспертам условностей, не имеющих к ней отношение.

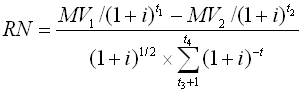

Оценка права пользования решается системно, а методологические принципы и нормативные правила соблюдаются, если придерживаться понятия рыночной стоимости как базы оценки совокупности прав собственности: владения, распоряжения и пользования, – и оценивать иные виды стоимости через рыночную стоимость, в том числе определять стоимость отдельного права из совокупности – права пользования, то есть относительно стоимости в начале

MV1 и в конце

MV2 интервала времени пользования и относительно рыночного макроэкономического показателя суммарных рисков по оценке ставки дисконтирования

i текущая на расчетный момент стоимость права пользования с точки зрения системного подхода подлежит оценке как разность текущих значений рыночной стоимости на начало и конец интервала времени пользования

.

С системной точки зрения для определения потока арендных платежей

RNt требуется, чтобы текущая стоимость права пользования была равна текущей стоимости потока арендных платежей.

Оценка потока арендных платежей

RNt определяется решением уравнения

, , |

(17.1) |

где

t3,

t4 – начало и конец интервала выплаты арендных платежей.

Рыночная арендная ставка

RN(Rent) означает арендный платеж равного размера и равномерной периодичности, текущая стоимость которого соответствует стоимости права пользования судном (или иным активом морского предприятия).

Размер рыночной арендной ставки

RN или потока арендных платежей

RNt, соответствующий стоимости права пользования по условию (17.1), можно определить подбором в таблицах Excel.

Платежи по договору аренды в общем случае могут производиться авансом с оплатой в начале каждого платежного периода или в рассрочку – пользование судном в долг с оплатой в конце платежного периода.

Необязательно, что интервал времени по оплате арендных платежей (то есть начало

t3 и конец

t4 интервала) должен совпадать с интервалом пользования судном (начало

t1 и конец

t2).

Для оценки права пользования нужно совпадение начала отсчета времени, на который определяются текущие показатели, как рыночной стоимости судна, так и потока арендных платежей, то есть соответствие расчетного времени.

Причем понятие расчетного времени означает любой произвольный момент, на который определяются текущие значения как стоимости прав и обязательств в отношении использования судна (или иного актива морского предприятия) по договору аренды, так и стоимости обязательств арендатора, например, текущей стоимости потока платежей, то есть расчетное время – это любой произвольный момент, на который определяются текущие значения стоимости по всем показателям аренды судна.

В частности, единым расчетным временем для определения текущей стоимости по всем показателям договора аренды может являться время начала

t1 или завершения

t2 интервала пользования, время начала

t3 или завершения

t4 интервала по оплате арендных платежей.

А лучше расчетным временем, на который определяются все текущие показатели стоимости, определить дату заключения договора аренды, например, совмещаемую с началом пользования

t1 или началом оплаты арендных платежей

t3, от которой в годах отсчитываются показатели

t1,

t2,

t3,

t4. Причем, применяются не только целые, но и дробные значения, а также нулевые – при совпадении с расчетным моментом.

Вопросы для самопроверки

1. Определение стоимости права пользования судном как разности текущих значений рыночной стоимости в начале и в конце интервала времени пользования (формула).

2. Односторонний характер оценки права пользования методами доходного подхода или иных подходов обособленно.

3. Возможные ошибки смешивания понятий видов стоимости и методологических подходов, применяемых для оценки.

4. Восстановительная стоимость с учетом окупаемости нового актива морского предприятия.

5. Системный подход при определении стоимости различных видов через рыночную, как базу оценки.

6. Соответствие нормативов формальной логике прикладной экономической оценки.

7. Стоимость права пользования как разность стоимости актива в начале и в конце периода пользования в ценах расчетного момента.

8. Поток арендных платежей и рыночная арендная ставка.

9. Понятие расчетного времени при оценке права пользования.

17.2. Расчет рыночной арендной ставки на основе равенства текущей стоимости потока арендных платежей и текущей стоимости права пользования судном

Размер годовой рыночной арендной ставки

RN, при котором стоимость права пользования судном (или иным активом морского предприятия) равна текущей стоимости потока арендных платежей, составляет:

. .

|

(17.2) |

Значения стоимости в начале

MV1 и в конце

MV2 интервала времени пользования в прикладных задачах имеют прогнозный характер и обычно более «размыта» стоимость в конце интервала времени пользования

MV2, так как прогнозируемая стоимость в конце интервала более удалена во времени от расчетного момента.

Если стоимость судна (или иного актива морского предприятия) за интервал времени пользования может измениться существенно, то судно (или актив) следовало бы не передавать в пользование, а продавать.

При определении стоимости права пользования судном в качестве методологического допущения можно предположить, что стоимость мало меняется за интервал времени пользования, то есть

MV1=

MV2=

MV.

Тогда стоимость права пользования приближенно равна

. Более очевидно это допущение для долговечных активов, например для капитальных сооружений.

С учетом допущения о незначительном изменении стоимости судна в течение интервала времени пользования (например, года), связав отсчет времени с началом интервала времени пользования (

t1=0), стоимость права пользования в зависимости от базовой величины рыночной стоимости

MV можно приближенно оценить как

.

Интервал арендных платежей (начало интервала

t3 и конец

t4) распадается на периоды.

Представляет интерес определение размера рыночной арендной ставки в привязке к календарной периодичности платежей – году, полугодию, кварталу, месяцу, неделе, дню. А рекомендации для определения стоимости права пользования и рыночной арендной ставки

RN относительно общего значения заданного интервала времени пользования (начало интервала

t1 и конец

t2) и интервала арендных платежей (начало

t3 и конец

t4) рассмотрены выше (17.1, 17.2).

Размер годовой рыночной арендной ставки

RN, соответствующий стоимости права пользования в зависимости от мало меняющейся рыночной стоимости судна

MV, при подстановке формул сложных процентов равен:

, ,

|

(17.3) |

а если начало и конец интервала времени пользования, с одной стороны, и начало и конец интервала арендных платежей, с другой стороны, соответственно совпадают, то есть если

t1=

t3, а

t2=

t4, то формула для определения размера годовой рыночной арендной ставки авансового платежа

RN, перечисляемого в начале каждого года:

| . RN=(1+i)-1/2×MV×i |

(17.4) |

Размер годовой рыночной арендной ставки

RN платежа в рассрочку, перечисляемого в конце года, определяется как

Размер рыночной арендной ставки авансового платежа за полугодие

RN(½), перечисляемого в начале каждого полугодия, равен:

RN(1/2)=(1+i)-1/2×MV×i/(1+1/(1+i)1/2). |

(17.6) |

Размер рыночной арендной ставки платежа за полугодие

RN(½) в рассрочку, перечисляемого в конце каждого полугодия, определяется как

RN(1/2)=MV×i/(1+1/(1+i)1/2. |

(17.7) |

Размер рыночной арендной ставки авансового платежа за квартал (то есть ¼ часть года)

RN(¼), перечисляемого в начале каждого квартала, определяется как

RN(¼)=

(1

+i)-1/2×MV×i/(1+1/

(1

+i)1/4 +1/

(1

+i)1/2 +1/

(1

+i)3/4), или, преобразуя по формуле суммы геометрической прогрессии, можно получить

. .

|

(17.8) |

Размер рыночной арендной ставки авансового платежа, осуществляемого в начале платежного периода, для произвольной длительности периода (

t/365 – года, где показатель

t задан в сутках) равен:

. .

|

(17.9) |

Размер рыночной арендной ставки платежа в рассрочку, осуществляемого в конце платежного периода, для произвольной длительности периода определяется как

. . |

(17.10) |

Размер рыночной арендной ставки платежа за квартал

RN(¼) в рассрочку, перечисляемого в конце каждого квартала, равен

. .

|

(17.11) |

Размер рыночной арендной ставки авансового платежа

RN(1/12) за месяц, то есть 1/12 часть года, перечисляемого в начале каждого месяца, составляет

. .

|

(17.12) |

Размер рыночной арендной ставки месячного платежа

RN(1/12) в рассрочку, перечисляемого в конце каждого месяца, определяется как

. .

|

(17.13) |

Размер рыночной арендной ставки авансового платежа

RN(7/365), оплачиваемого в начале каждой недели (то есть 7/365 части года), составляет

. .

|

(17.14) |

Размер рыночной арендной ставки платежа

RN(7/365) в рассрочку, перечисляемого в конце каждой недели, определяется как

. .

|

(17.15) |

Размер рыночной арендной ставки в сутки

RN(1/365) авансом или в рассрочку (указанное условие в данном случае несущественно ввиду близкого соответствия результата при умеренных рисках) равен

. .

|

(17.16) |

Нужно отметить, что текущая стоимость потока арендных платежей при периодичности перечисления раз в неделю (или в день) практически не зависит от того, производится ли перечисление авансом в начале каждого платежного периода или в рассрочку – в конце периода.

Сходство значений текущей стоимости авансового платежа и платежа в рассрочку является математическим свойством суммирования денежного потока при сокращении длительности платежного периода.

При определении размеров рыночной арендной ставки и текущей стоимости потока арендных платежей применяются формулы сложных процентов (17.4–17.16), основанные на оценке реинвестирования. В то же время нужно учитывать, что реинвестирование и накопление по формулам сложных процентов характерно при достаточно большой длительности интервалов платежей.

По-видимому, при условии коротких интервалов платежей текущая стоимость денежного потока арендных платежей подлежит оценке на основе арифметического суммирования, а не по формулам сложных процентов, так как результирующие значения текущей стоимости для обоих вариантов суммирования при умеренных рисках практически не различаются. Это справедливо, если инвесторы не обладают непрерывным доступом на биржевой фондовый рынок.

Размер рыночной арендной ставки при ежесуточной оплате равными частями, исключая реинвестирование платежей с учетом малой длительности платежного периода, равен

, или

. .

|

(17.17) |

По формуле (17.17) определение размера рыночной арендной ставки в сутки производится на основе оценки рыночной арендной ставки в неделю (с использованием формул сложных процентов – 17.14 или 17.15) и последующего деления платежа на семь суток.

Кроме этого, для определения рыночной арендной ставки в неделю

RN(7/365) в зависимости от рыночной стоимости

MV судна (или иного актива морского предприятия) и от нормы эффективности (ставки дисконтирования

i) можно взамен формул (17.14 и 17.15) использовать формулы (17.12 и 17.13) – для определения рыночной арендной ставки платежа

RN(1/12) за месяц и последующее арифметическое деление результата на количество недель в месяце

365/(12

×7)≈ 4,345.

Размер рыночной арендной ставки в неделю

RN(7/365) в зависимости от рыночной арендной ставки за месяц

RN(1/12) равен

.

Условия применимости формул (17.4–17.17) для оценки права пользования и определения рыночной арендной ставки:

– использование принципа рыночной стоимости как базы оценки;

– предположение о постоянной рыночной стоимости в течение интервала времени пользования судном;

– задание, что обслуживание судна является обязательством арендатора, а не собственника;

– соответствие периодичности по интервалам платежей предпосылкам к формулам (17.4–17.17);

– предположение о равномерной периодичности и равномерности по размеру платежей рыночной арендной ставки.

Вопросы для самопроверки

1. Равенство оценки права пользования текущей стоимости потока арендных платежей.

2. Оценка стоимости права пользования в предположении о неизменности рыночной стоимости в течение интервала времени пользования (формула).

3. Размер годового арендного платежа, соответствующий стоимости права пользования при условии мало меняющейся рыночной стоимости судна (формулы, основанные на учете стоимости, ставки дисконтирования и интервала времени пользования).

4. Условия применимости формул и практических рекомендаций при определении стоимости права пользования в предположении о неизменности стоимости актива в течение интервала времени пользования.

17.3. Определение поправки к оценке рыночной арендной ставки с учетом прогнозируемого изменения стоимости судна к концу интервала времени пользования

Если стоимость того или иного актива морского предприятия предсказуемо меняется в течение интервала времени пользования, например, уменьшается по мере расходования определенного ресурса или растет по мере накопления, то есть если

≠

, то стоимость права пользования соответственно равна

,

а для определения рыночной арендной ставки

RN нужно применять поправку к значениям, полученным выше (17.4–17.17).

Если обозначить стоимость в начале интервала времени пользования

=

MV, то, с учетом используемого обозначения, стоимость права пользования

следует определить с поправкой

, то есть

С учетом изменения (уменьшения) стоимости

к концу

интервала времени пользования поправка к стоимости права пользования равна

, или

– второе слагаемое в результирующем математическом выражении.

Размер годовой рыночной арендной ставки

с учетом уменьшения

стоимости к концу

интервала времени пользования подлежит определению с применением поправки

к величине рыночной арендной ставки

RN, рассчитанной по формулам (17.4–17.17) в предположении, что стоимость в течение интервала времени пользования не менялась.

Причем если стоимость к концу

интервала времени пользования увеличивается, то показатель

по оценке является отрицательным.

С учетом уменьшения

стоимости к концу

интервала времени пользования размер рыночной арендной ставки в сумме с поправкой определяется как

. .

|

(17.18) |

Поправка

к определяемой по формуле (17.3) оценке годовой рыночной арендной ставки

RN, с учетом уменьшения

стоимости к концу

интервала времени пользования, равна

, ,

|

(17.19) |

а если начало и конец интервала времени пользования, с одной стороны, и начало и конец периода арендных платежей, с другой стороны, соответственно совпадают, причем если начало интервала времени пользования совпадает с расчетным моментом, то есть

=

= 0, а

=

, то поправка

к определяемой по формуле (17.4) оценке годовой рыночной арендной ставки

RN платежа, оплачиваемого авансом в начале года, составляет

или или  , ,

|

(17.20) |

где

– фактор фонда возмещения обесцениваемой части инвестиций к концу

интервала времени пользования, отнесен к уменьшению стоимости

.

Общая рекомендация по определению поправки

к рыночной арендной ставке

RN, рассчитанной для календарной периодичности арендных платежей по каждой из формул (17.4–17.17) в предположении, что стоимость

MV не меняется к концу интервала времени пользования, состоит в том, что если произвести замену условных обозначений:

на

, или

MV на

, то результатом будет не рыночная арендная ставка

RN, а соответствующая поправка

к арендной ставке с учетом уменьшения

стоимости к концу

интервала времени пользования.

Поправка

к определяемой по формуле (17.5) оценке годовой рыночной арендной ставки

RN платежа в рассрочку, перечисляемого в конце года, равна

, или , или  . . |

(17.21) |

Поправка

к определяемой по формуле (17.6) оценке рыночной арендной ставки авансового платежа

RN(½), перечисляемого в начале каждого полугодия, с учетом уменьшения

стоимости к концу интервала времени пользования составляет

. .

|

(17.22) |

Поправка

к определяемой по формуле (17.7) оценке рыночной арендной ставки платежа

RN(½) в рассрочку, перечисляемого в конце каждого полугодия, с учетом уменьшения

стоимости к концу интервала времени пользования равна

. .

|

(17.23) |

Поправка

к определяемой по формуле (17.8) оценке рыночной арендной ставки авансового платежа

RN(¼), оплачиваемого в начале каждого квартала (то есть ¼ часть года), с учетом уменьшения

стоимости к концу интервала времени пользования составляет

. .

|

(17.24) |

Поправка

к определяемой по формуле (17.9) оценке рыночной арендной ставки

RN(

t) авансового платежа, осуществляемого в начале платежного периода, для произвольной длительности периода (

t/365 – года, где показатель

t задан в сутках) с учетом уменьшения

стоимости к концу интервала времени пользования равна

. .

|

(17.25) |

Поправка

к определяемой по формуле (17.10) оценке рыночной арендной ставки

RN(

t) платежа в рассрочку, осуществляемого в конце платежного периода (для произвольной длительности периода), с учетом уменьшения

стоимости к концу интервала времени пользования определяется как

. .

|

(17.26) |

Поправка

к определяемой по формуле (17.11) оценке рыночной арендной ставки

RN(¼) платежа в рассрочку, перечисляемого в конце каждого квартала, с учетом уменьшения

стоимости к концу интервала времени пользования равна

. .

|

(17.27) |

Поправка

к определяемой по формуле (17.12) оценке рыночной арендной ставки авансового платежа

RN(1/12), перечисляемого в начале каждого месяца, с учетом уменьшения

стоимости к концу интервала времени пользования составляет

. .

|

(17.28) |

Поправка

к определяемой по формуле (17.13) оценке рыночной арендной ставки платежа

RN(1/12) в рассрочку, перечисляемого в конце каждого месяца, с учетом уменьшения

стоимости к концу интервала времени пользования равна

. .

|

(17.29) |

Поправка

к определяемой по формуле (17.14) оценке рыночной арендной ставки авансового платежа

RN(7/365), оплачиваемого в начале каждой недели (то есть 7/365 части года), с учетом уменьшения

стоимости к концу интервала времени пользования составляет

. .

|

(17.30) |

Поправка

к определяемой по формуле (17.15) оценке рыночной арендной ставки платежа

RN(7/365) в рассрочку, перечисляемого в конце каждой недели, с учетом уменьшения

стоимости к концу интервала времени пользования равна

. .

|

(17.31) |

Поправка

к определяемой по формулам (17.16, 17.17) оценке рыночной арендной ставки в сутки

RN(1/365) с учетом уменьшения

стоимости к концу интервала времени пользования составляет

. .

|

(17.32) |

Необходимо отметить, что по формулам (17.19–17.32) определяется поправка

, применяемая по формуле (17.18), к рыночной арендной ставке с учетом предсказуемого уменьшения

стоимости к концу

интервала времени пользования, которое можно оценить.

Если предсказать величину уменьшения

стоимости к концу

интервала времени пользования нельзя, то следует считать непредсказуемую изменчивость стоимости дополнительным фактором риска и учитывать в составе ставки дисконтирования

i.

В этом случае вместо определения поправки

к рыночной арендной ставке по формулам (17.19–17.32) рекомендуется оценивать рыночную ставку

RN по формулам (17.4–17.17), построенным при допущении, что стоимость

MV не меняется к концу интервала времени пользования, но учитывать непредсказуемую изменчивость стоимости к концу

интервала времени пользования как дополнительный фактор риска в составе ставки дисконтирования

i.

Вопросы для самопроверки

1. Стоимость права пользования при условии предсказуемого изменения стоимости актива морского предприятия или имущественного комплекса в течение времени пользования.

2. Поправка к оценке стоимости права пользования с учетом изменения (уменьшения) стоимости актива к концу интервала времени пользования.

3. Оценка права пользования активом при условии непредсказуемой изменчивости стоимости в течение периода времени пользования.

17.4. Определение поправки к оценке рыночной арендной ставки с учетом обязательств по обслуживанию судна, лежащих на собственнике

Если обязательства по обслуживанию судна лежат на собственнике, а не на арендаторе, то есть если по договору в пользование арендатору передается снаряженное судно, что распространено при передаче по договору «тайм–чартера», оценка рыночной арендной ставки строится с учетом суммы стоимости права пользования и текущей на расчетный момент стоимости обязательств по обслуживанию судна.

Стоимость права пользования для условий, если обязательства по обслуживанию лежат на собственнике, а не на арендаторе, равна

,

где

– поток операционных расходов (себестоимости эксплуатации судна).

С учетом обязательств по обслуживанию судна (или иного актива), лежащих на собственнике, оценка рыночной арендной ставки

в сумме с поправкой определяется как

, , |

(17.33) |

где,

– поправка с учетом обязательств по обслуживанию судна, лежащих на собственнике и соотносимых с операционными расходами, к оценке рыночной арендной ставки

RN, рассчитанной по формулам (17.4–17.17), построенным при допущении, что обязательства по обслуживанию лежат на арендаторе.

При условии короткого интервала времени пользования (меньшего, чем технологический период обслуживания) определение поправки к оценке рыночной арендной ставки

на основе учета реинвестирования и формул сложных процентов неуместно, а поправка равна по номинальной величине эксплуатационным затратам в течение платежного периода по договору аренды.

Для равномерного в течение года и постоянного по годам потока операционных расходов

, если исчислять короткий период [

t] между платежами по договору аренды в сутках, поправка к величине рыночной арендной ставки

с учетом обязательств по обслуживанию судна, лежащих на собственнике, составляет

.

Для равномерного по годам потока эксплуатационных затрат

в варианте передачи судна или иного актива в пользование на длительный срок поправка

к определяемой по формуле (17.3) оценке годовой рыночной арендной ставки

RN с учетом обязательств собственника равна

, ,

|

(17.34) |

а если начало и конец интервала времени пользования, с одной стороны, и начало и конец периода арендных платежей, с другой стороны, соответственно совпадают, то есть

=

, а

=

, то поправка

к определяемой по формуле (17.4) оценке годовой рыночной арендной ставки

RN платежа, оплачиваемого авансом в начале года, составляет

. . |

(17.35) |

Общая рекомендация по определению поправки

к рыночной арендной ставке

RN, рассчитанной для календарной периодичности арендных платежей по каждой из формул (17.4–17.17), построенных в предположении, что обязательства по обслуживанию лежат на арендаторе, состоит в том, что если в любой из этих формул произвести замену условных обозначений:

на

С, или

MV на

, – то результатом будет не рыночная арендная ставка

RN, а соответствующая поправка

к арендной ставке с учетом обязательств собственника по обслуживанию судна (или иного актива морского предприятия).

Поправка

к определяемой по формуле (17.5) оценке годовой рыночной арендной ставки

RN платежа в рассрочку, перечисляемого в конце года, составляет

. . |

(17.36) |

Поправка

к определяемой по формуле (17.6) оценке рыночной арендной ставки авансового платежа

RN(½), перечисляемого в начале каждого полугодия, с учетом обязательств собственника равна

. .

|

(17.37) |

Поправка

к определяемой по формуле (17.7) оценке рыночной арендной ставки платежа

RN(½) в рассрочку, перечисляемого в конце каждого полугодия, с учетом обязательств собственника равна

. .

|

(17.38) |

Поправка

к определяемой по формуле (17.8) оценке рыночной арендной ставки авансового платежа

RN(¼), оплачиваемого в начале каждого квартала (то есть ¼ часть года), с учетом обязательств собственника составляет

. .

|

(17.39) |

Поправка

к определяемой по формуле (17.9) оценке рыночной арендной ставки

RN(

t) авансового платежа, осуществляемого в начале платежного периода, для произвольной длительности периода (

t/365 – года, где показатель

t задан в сутках) с учетом обязательств собственника равна

. .

|

(17.40) |

Поправка

к определяемой по формуле (17.10) оценке рыночной арендной ставки

RN(

t) платежа в рассрочку, осуществляемого в конце платежного периода (для произвольной длительности периода), с учетом обязательств собственника определяется как

. .

|

(17.41) |

Поправка

к определяемой по формуле (17.11) оценке рыночной арендной ставки

RN(¼) платежа в рассрочку, перечисляемого в конце каждого квартала, с учетом обязательств собственника равна

. .

|

(17.42) |

Поправка

к определяемой по формуле (17.12) оценке рыночной арендной ставки авансового платежа

RN(1/12), перечисляемого в начале каждого месяца, с учетом обязательств собственника составляет

. .

|

(17.43) |

Поправка

к определяемой по формуле (17.13) оценке рыночной арендной ставки платежа

RN(1/12) в рассрочку, перечисляемого в конце каждого месяца, с учетом обязательств собственника равна

. . |

(17.44) |

Поправка

к определяемой по формуле (17.14) оценке рыночной арендной ставки авансового платежа

RN(7/365), оплачиваемого в начале каждой недели (то есть 7/365 части года), с учетом обязательств собственника составляет

. .

|

(17.45) |

Поправка

к определяемой по формуле (17.15) оценке рыночной арендной ставки платежа

RN(7/365) в рассрочку, перечисляемого в конце каждой недели, с учетом обязательств собственника равна

. .

|

(17.46) |

Поправка

к определяемой по формулам (17.16, 17.17) оценке рыночной арендной ставки в сутки

RN(1/365) с учетом обязательств собственника составляет

. .

|

(17.47) |

Вопросы для самопроверки

1. Состав стоимости права пользования, если обязательства по обслуживанию судна лежат на собственнике.

2. Определение поправки к рыночной арендной ставке с учетом текущей стоимости обязательств по обслуживанию судна.

3. Оценка поправок к рыночной арендной ставке по общим универсальным формулам путем замены условных обозначений.

17.5. Определение поправки к оценке рыночной арендной ставки с учетом условий выкупа судна в конце периода пользования

По договору лизинга–аренды с выкупом к концу

интервала времени пользования, когда к арендатору переходят права собственности в отношении судна (или иного актива морского предприятия) после выполнения всех обязательств по договору лизинга, стоимость права пользования равна

, если обозначить стоимость в начале интервала времени пользования

=

MV.

Поправка к стоимости права пользования с учетом выкупа составляет

.

Размер годовой рыночной арендной ставки

по договору лизинга–аренды с выкупом к концу

интервала времени пользования подлежит определению с применением поправки

к оценке рыночной арендной ставки

RN, рассчитанной по формулам (17.4–17.17).

Рыночная арендная ставка

по договору лизинга–аренды с выкупом к концу

интервала времени пользования определяется как

. .

|

(17.48) |

Поправка

к определяемой по формуле (17.3) оценке годовой рыночной арендной ставки

RN с учетом условий лизинга–аренды с выкупом к концу

интервала времени пользования равна

, ,

|

(17.49) |

а если начало и конец интервала времени пользования, с одной стороны, и начало и конец периода арендных платежей, с другой стороны, соответственно совпадают, причем если начало интервала времени пользования совпадает с расчетным моментом, то есть

=

= 0, а

=

, то поправка

к определяемой по формуле (17.4) оценке годовой рыночной арендной ставки

RN платежа, оплачиваемого авансом в начале года, с учетом условий лизинга–аренды судна с выкупом к концу

интервала времени пользования составляет

, или , или  , ,

|

(17.50) |

при подстановке фактора фонда возмещения

стоимости к концу

интервала времени пользования – до выполнения обязательств по договору лизинга.

Поправку

к рыночной арендной ставке

RN для условий лизинга–аренды с выкупом к концу

интервала времени пользования можно для соответствующих условий календарной периодичности арендных платежей определить по формулам (17.19–17.32), если в любой из этих формул произвести замену условных обозначений:

на

MV.

Поправка

к определяемой по формуле (17.5) оценке годовой рыночной арендной ставки

RN платежа в рассрочку, перечисляемого в конце года, равна

. . |

(17.51) |

Поправка

к определяемой по формуле (17.6) оценке рыночной арендной ставки авансового платежа

RN(½), перечисляемого в начале каждого полугодия, для условий лизинга–аренды с выкупом к концу

интервала времени пользования составляет

. .

|

(17.52) |

Поправка

к определяемой по формуле (17.7) оценке рыночной арендной ставки платежа

RN(½) в рассрочку, перечисляемого в конце каждого полугодия, для условий лизинга–аренды судна с выкупом к концу

интервала времени пользования равна

. .

|

(17.53) |

Поправка

к определяемой по формуле (17.8) величине рыночной арендной ставки авансового платежа

RN(¼), оплачиваемого в начале каждого квартала (то есть ¼ часть года), для условий лизинга–аренды с выкупом к концу

интервала времени пользования составляет

. .

|

(17.54) |

Поправка

к определяемой по формуле (17.9) оценке рыночной арендной ставки

RN(

t) авансового платежа, осуществляемого в начале платежного периода, для произвольной длительности периода (

t/365 – года, где показатель

t задан в сутках) для условий лизинга–аренды с выкупом к концу

интервала времени пользования равна

. .

|

(17.55) |

Поправка

к определяемой по формуле (17.10) оценке рыночной арендной ставки

RN(

t) платежа в рассрочку, осуществляемого в конце платежного интервала (для произвольной длительности периода) для условий лизинга–аренды с выкупом к концу

интервала времени пользования определяется как

. .

|

(17.56) |

Поправка

к определяемой по формуле (17.11) оценке рыночной арендной ставки

RN(¼) платежа в рассрочку, перечисляемого в конце каждого квартала, для условий лизинга–аренды с выкупом к концу

интервала времени пользования равна

. .

|

(17.57) |

Поправка

к определяемой по формуле (17.12) оценке рыночной арендной ставки авансового платежа

RN(1/12), перечисляемого в начале каждого месяца, для условий лизинга–аренды с выкупом к концу

интервала времени пользования составляет

. .

|

(17.58) |

Поправка

к определяемой по формуле (17.13) оценке рыночной арендной ставки платежа

RN(1/12) в рассрочку, перечисляемого в конце каждого месяца, для условий лизинга–аренды с выкупом к концу

интервала времени пользования равна

. .

|

(17.59) |

Поправка

к определяемой по формуле (17.14) оценке рыночной арендной ставки авансового платежа

RN(7/365), оплачиваемого в начале каждой недели (то есть 7/365 части года), для условий лизинга–аренды с выкупом к концу

интервала времени пользования составляет

. .

|

(17.60) |

Поправка

к определяемой по формуле (17.15) оценке рыночной арендной ставки платежа

RN(7/365) в рассрочку, перечисляемого в конце каждой недели, для условий лизинга–аренды с выкупом к концу

интервала времени пользования равна

. .

|

(17.61) |

Поправка

к определяемой по формулам (17.16, 17.17) оценке рыночной арендной ставки в сутки

RN(1/365) для условий лизинга–аренды с выкупом к концу

интервала времени пользования составляет

. .

|

(17.62) |

Поскольку фактор фонда возмещения

, входящий сомножителем при определении поправки (17.50–17.62) к оценке рыночной арендной ставки

RN с учетом условий лизинга–аренды с выкупом к концу

интервала времени пользования судном, является малой величиной при достаточно большой длительности интервала времени пользования, можно отметить, что поправка

стремится к нулю, и при большой длительности интервала времени пользования размер рыночной ставки по договору лизинга

мало отличается от ставки

RN по договору аренды без выкупа (при одинаковой периодичности выплат).

Следует добавить, что если передача в аренду с выкупом на условиях договора лизинга является аналогом кредитования под залог судна (или иного актива морского предприятия), то есть если вместо обязательств по залогу заемщик продает судно в лизинговую компанию и арендует это же судно с условием выкупа, то среди рассмотренных формул для определения поправок (17.50–17.62) годятся те, которые предусматривают авансовые платежи.

Требуется учитывать условие авансирования: первый платеж по времени совпадает с продажей судна в лизинговую компанию, а лизинговая компания выплачивает арендатору за судно стоимость за вычетом первого платежа, что является гарантией ликвидности судна по аналогии с ликвидностью залога, стоимость которого должна превышать размер кредита на величину, соразмерную с ликвидационной скидкой.

Если, кроме этого, предусматриваются платежи равными частями и равной периодичности (то есть при постоянной ставке по договору лизинга), то количество платежей соразмерно числу при делении стоимости судна (или иного актива морского предприятия) на размер ликвидационной скидки, и можно также оценить длительность пользования судном до выкупа с учетом количества и периодичности платежей.

К слову, если рыночная ставка определяется для договора аренды с выкупом судна в специализированной лизинговой компании, как и для возможного варианта определения размера периодического платежа по ипотечному кредиту (под гарантию приобретаемого судна при условии частичных собственных инвестиций заемщика) или платежа по кредиту под залог судна, ставку дисконтирования

i следует принимать по оценке соответствующей организации.

Общие рекомендации по определению размера рыночной арендной ставки и основные этапы оценки права пользования судном или иным реальным активом морского предприятия можно представить в виде последовательности действий эксперта:

– анализ данных – характеристик судна (или иного актива морского предприятия) и условий по договору аренды – обязательств сторон, периодичности платежей;

– оценка рыночной стоимости на основе применения стандартных подходов;

– определение стоимости права пользования как разности текущих значений стоимости в начале и в конце интервала времени пользования;

– расчет рыночной арендной ставки по формулам (17.4–17.17) на основе равенства текущей стоимости арендных платежей и текущей стоимости права пользования;

– определение поправки к оценке рыночной арендной ставки по формулам (17.19–17.32) с учетом прогнозируемого изменения стоимости к концу интервала времени пользования;

– определение поправки к оценке рыночной арендной ставки по формулам (17.34–17.47) с учетом обязательств по обслуживанию, лежащих на собственнике;

– определение поправки к оценке рыночной арендной ставки по формулам (17.49–17.62) с учетом условий выкупа судна (или иного актива) в конце интервала времени пользования;

– расчет рыночной арендной ставки с учетом поправок по формулам (17.18, 17.33, 17.51).

Причем налоги входят в состав стоимости права пользования, рыночной арендной ставки и поправок, определяемых по рекомендуемым формулам, в том же пропорциональном отношении, в котором налоги входят в базовую рыночную стоимость.

В более сложной задаче по оценке права пользования, когда платежи по договору аренды осуществляются неравномерными частями, например с разделением обязательств арендатора по частям инвестиций, если по договору лизинга в рассрочку приобретается судно, а отдельной позицией осуществляются инвестиции в пополнение оборотных средств – в снаряжение судна, можно рекомендовать фрагментировать расчет рыночной ставки платежей по отдельным обязательствам арендатора.

Вопросы для самопроверки

1. Лизинг – передача судна в пользование с выкупом.

2. Методологическая аналогия лизинга, приобретения судна (или иного актива морского предприятия) в рассрочку и займа.

3. Определение графика платежей по договору лизинга–аренды с выкупом или платежей по кредитному договору (формула).

4. Оценка равномерного потока платежа по договору лизинга (формула).

5. Определение потока платежа по договору лизинга, если начало периода платежей и эффективная дата оценки совпадают (формула).

6. Соответствие экономических условий по договору лизинга–аренды с выкупом и по договору ипотечного кредитования.

7. Данные, используемые для оценки стоимости права пользования в форме значений потока арендных платежей.

8. Экспертные задачи, подлежащие решению в целях определения условий передачи судна в аренду.

9. Рекомендуемая последовательность оценки арендного платежа.