18. Общая структура имущественного комплекса морского предприятия и организация морской промышленной деятельности

Объектом оценки стоимости и эффективности инвестиций является обособленный актив или имущественный комплекс (бизнес, собственный капитал) морского предприятия.

По Федеральному закону «Об оценочной деятельности в Российской Федерации» от 29 июля 1998 г. № 135–ФЗ к объектам оценки отнесены: отдельные материальные объекты (вещи); совокупность вещей, составляющих имущество лица, в том числе имущество определенного вида (движимое или недвижимое, в том числе предприятия); право собственности и иные вещные права на имущество или отдельные вещи из состава имущества; права требования, обязательства (долги); работы, услуги, информация; иные объекты гражданских прав, в отношении которых законодательством Российской Федерации установлена возможность их участия в гражданском обороте.

В соответствии со сложившейся практикой объектами купли–продажи, залога, аренды и других контрактов в отношении морских предприятий, связанных с установлением, изменением и прекращением имущественных прав, а также объектом стоимостной оценки обычно являются: судно или иной реальный актив морского предприятия, обособленный имущественный комплекс, доля права или пакет акций, предприятие в целом или отдельное имущество (то есть права в отношении имущества), идентифицируемое как структурированная совокупность в составе действующего предприятия, а в частном случае – как единичная совокупность, состоящая из одного актива, отдельные права или сервитуты и т.д.

Примеры совокупностей, которые методологически можно определить как активы морского предприятия:

– морское гражданское судно определенного назначения и характеристик, отдельное право в отношении судна;

– недвижимое и движимое имущество, в том числе, средства береговой инфраструктуры морского предприятия;

– нематериальные активы, включая гудвилл – неидентифицируемую часть нематериальных активов, ассоциируемую с идентифицируемыми активами морского предприятия, в том числе нематериальными или (и) материальными;

– пакеты ценных бумаг и договоры имущественно-правового характера – идентифицируемые имущественные права, в том числе персонифицируемые;

– денежные обязательства и права – права в отношении определенного (идентифицируемого) количества неопределенного имущества.

Нормативно имущественный комплекс предприятия определен как «все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором» (ст. 132 Гражданского кодекса РФ, ч. 2).

Структура активов в составе имущественного комплекса морского предприятия представлена на схеме (рис. 18.1).

Рис. 18.1. Активы в составе имущественного комплекса морского предприятия

Условные обозначения: обведены материальные активы (_ _ _); реальные активы (____), то есть все, кроме финансовых, → – направление инвестирования финансовых активов в реальные активы при осуществлении инновационной части инвестиционного проекта

Складывается следующая схема классификации активов:

– предприятие (имущественный комплекс) как форма обобщения активов;

– финансовые активы;

– морские суда и океанотехника;

– недвижимость, включая естественные ресурсы – застраиваемые земельные участки территории;

– машины и оборудование;

– нематериальные активы, идентифицируемые как интеллектуальная собственность и приравненные к ней имущественные права;

– неидентифицируемый нематериальный актив – гудвилл, включая возможности доступа к морским ресурсам, например, водным биологическим ресурсам или морским транспортным грузопотокам.

С методологической точки зрения промышленная экономика является сетью взаимодействующих имущественных комплексов, общая структура каждого из которых соответствует схеме (рис. 18.1). Внешние связи между имущественными комплексами осуществляется на основе гражданско-правовых договоров, а управление и распределение внутри них имеет административный характер и подчинено интересам инвесторов.

Активы морского предприятия можно классифицировать по следующим признакам: финансовые активы и реальные, материальные и нематериальные. К реальным активам относятся все виды активов (материальных и нематериальных) кроме финансовых.

Целью инвестирования финансовых активов в реальные активы морского предприятия может являться:

– производство неидентифицируемого нематериального актива – гудвилла, который формируется как разность стоимости имущественного комплекса морского предприятия и суммы стоимости его отдельных идентифицируемых активов, то есть как дополнительная стоимость при объединении реальных активов в структурированные совокупности – при соединении частей в целое, что по формальной оценке как раз является целью формирования имущественного комплекса реальных активов и причиной его устойчивости;

– воспроизводство стоимости морских ресурсов как разности стоимости имущественного комплекса морского предприятия, являющегося средством доступа инвестора к морским ресурсам и зависящего от продуктивности морских ресурсов, и суммарной стоимости инвестиций в морское предприятие, то есть суммы стоимости финансовых инвестиций и стоимости отдельных реальных активов.

Более широким понятием в экономике, чем морские ресурсы в совокупности качеств морской среды, в отношении которых выражены интересы инвестора, являются естественные ресурсы, часть которых – морские, но входят, также иные, как территории, пригодные под застройку, почва и сельскохозяйственная продуктивность, ископаемые недр, ресурсы пресной воды, полезные свойства материалов, свойства эфира передавать информацию в различных диапазонах, климатические и природные преимущества на определенных территориях и др.

В порядке отвлеченного примера в отношении имущественного комплекса компании, основанного на использовании недвижимого объекта, можно показать, что неидентифицируемый нематериальный актив и естественные ресурсы (например, занимаемые участки территории), обретающие стоимость при воссоздании улучшений, имеют во многом сходную экономическую оценку.

Так, при расположении недвижимого объекта в оживленном месте преимущества в стоимости имущественного комплекса можно оценить двойственно: или как гудвилл компании, использующей приверженность клиентуры в многолюдном месте, или как преимущества в стоимости недвижимого объекта в составе имущественного комплекса компании, расположенного на дорогостоящем участке оживленной территории.

Оценка морских ресурсов в составе имущественного комплекса предприятия или ресурсов, ассоциируемых с определенным реальным активом морского предприятия, также имеет непосредственное отношение к неидентифицируемому нематериальному активу и показана на структурной схеме активов морского предприятия (рис. 18.1) в непосредственной близости от гудвилла.

Структурированная совокупность реальных активов морского предприятия имеет качества, отсутствующие в частях – в инвестированных реальных активах, взятых по отдельности. Действует диалектический закон перехода количества в качество. Стоимость целого должна отличаться от суммы стоимости частей. Стоимость имущественного комплекса морского предприятия больше суммарной стоимости отдельных входящих активов на размер оценки неидентифицируемого нематериального актива – гудвилла.

Причем банкротство предприятия может означать истощение неидентифицируемого нематериального актива, что приведет к реструктуризации предприятия и продаже по активам, если сумма стоимости частей становится больше стоимости целого. Подобная причина – потеря стоимости занимаемого участка территории в силу неэффективности постройки – приведет к ее ликвидации.

Методологически имущественный комплекс морского предприятия можно определить следующим образом (определения – «максимум» и «минимум»):

– как совокупность инвестированных реальных активов и произведенный неидентифицируемый нематериальный актив, соответствующий оценке морских ресурсов и ассоциируемый с совокупностью инвестированных активов, то есть как совокупность свойств (качеств), представленных в частях, и качеств, возникающих при объединении частей и отсутствующих в частях, взятых по отдельности (в отдельных реальных активах);

– как неидентифицируемый нематериальный актив, ассоциируемый с совокупностью инвестированных активов, то есть как дополнительные качества, возникающие при объединении частей (реальных активов в структуру), не считая качества, представленные в отдельных частях.

В отношении финансовых активов (денежных сумм в составе имущественного комплекса) нужно пояснить, что характеристикой является номинальный размер денежной суммы.

Предметом прикладной экономической оценки является установление в отношении объектов оценки рыночной или иной стоимости, то есть определение стоимости реальных активов в единицах финансовых активов. При этом стоимость финансовых активов равна номиналу.

Характеристиками активов морского предприятия являются идентификационные признаки или ассоциативные признаки с идентифицируемыми активами – для неидентифицируемых активов. Остальные характеристики вторичны, то есть являются элементами идентификационных признаков – первичных характеристик активов.

Инвестиционный проект включает инновационную и финансовую стадии, что оказывает влияние на оценку рисков инвестирования.

Анализ классификационной структуры активов в составе имущественного комплекса морского предприятия (рис. 18.1) позволяет дать определения по видам инвестиционных проектов (или стадиям инвестиционного проекта):

– инновационного проекта, при котором инвестирование финансовых активов производится в реальные активы морского предприятия (материальные и нематериальные) с целью повышения стоимости совокупности реальных активов, приобретаемых по-отдельности;

– финансового инвестиционного проекта как выведения финансовых активов в форме прибыли при продуктивном использовании и при продаже реальных активов.

Наибольшие риски соответствуют инновационной стадии инвестиционного проекта – первоначальной стадии, при которой прибыль реинвестируется в реальные активы и в течение которой стоимость имущественного комплекса морского предприятия относительно невелика, то есть велико отношение прибыли к стоимости бизнеса, ассоциируемое с совокупными коммерческими рисками, а стоимость имущественного комплекса относительно прибыли незначительна по сравнению с характерными отраслевыми пропорциями, но характеризуется ростом.

На инновационной стадии инвестиционного проекта наибольшее влияние на стоимость имущественного комплекса морского предприятия оказывает неидентифицируемый нематериальный актив – гудвилл, являющийся оценкой инновационной стратегии инвестора по освоению морских ресурсов.

Осуществление инновационной стадии инвестиционных проектов в морской промышленной деятельности, то есть инновационная деятельность, производится совместными усилиями инвесторов, наемных работников, и прежде всего высококвалифицированных специалистов, органов власти и государственного управления.

Финансовая стадия инвестиционного проекта по выведению финансовых активов в форме прибыли или при продаже реальных активов, то есть финансовый инвестиционный проект характеризуется меньшими коммерческими рисками, что свидетельствует, с одной стороны, о большей стоимости бизнеса по отношению к прибыли, с другой – о меньшей прибыли (доходности) по отношению к капитализации морского предприятия на финансовой стадии инвестиционного проекта.

Таким образом, выведение прибыли в финансовой форме происходит за счет снижения стоимости совокупности активов морского предприятия и трансформирования имущественного комплекса в финансовую форму, что означает тенденцию сворачивания производства.

Указанные процессы приводят к уменьшению коммерческих рисков и доходности до нуля, а стоимость имущественного комплекса морского предприятия по мере осуществления финансового проекта становится равной стоимости активов, реализуемых по-отдельности.

В конечном счете, после финансовой стадии инвестиционного проекта обычно следуют банкротство и ликвидация имущественного комплекса (распродажа по активам), если не применяется эффективный менеджмент, который должен быть способен дать новую инновационную стратегию и показать инвесторам иные морские ресурсы, доступные для освоения.

Интересна экономическая оценка размера имущественного комплекса морского предприятия по относительной величине, то есть по соотношению стоимости морского предприятия и стоимости его обособленных активов, а также стоимости отдельных функциональных имущественных комплексов в составе морского предприятия.

Возникает вопрос, если выделить функциональные имущественные комплексы, какова экономическая целесообразность их совмещения в составе единого морского предприятия и не лучше ли формирование имущественных комплексов как независимых предприятий.

Преимущество относительно небольших морских предприятий, обособленные активы которых или отдельные имущественные комплексы по стоимости соразмерны предприятию в целом, заключается в том, что для инвесторов (участников) более доступен финансовый результат.

Практика рыночных реформ в России показывает тенденцию реструктуризации крупных морских предприятий и обособления участников. Эта тенденция характерна при отсутствии государственного участия.

Можно отметить, что реструктуризация крупных морских предприятий и обособление функциональных имущественных комплексов в известной степени является прогрессивным процессом продвижения инвесторов к собственности, что в разумных пределах соответствует повышению экономической эффективности морских предприятий, имущественных комплексов и активов.

В методологическом отношении тенденция обособления функциональных имущественных комплексов морских предприятий, в структуре которых могут быть единичные реальные активы, соразмерные по стоимости имущественному комплексу, в частности гражданские морские суда, является одной из причин указанной особенности.

Нужно добавить, что крупные морские предприятия, как совокупности нескольких функциональных имущественных комплексов, несмотря на то, что характеризуются затруднением доступа инвесторов к финансовому результату (например, как акционерные общества, объединяющие многочисленных инвесторов – акционеров), могут являться не только результатом целенаправленной политики со стороны администраций по защите их целостности, но и результатом локально формирующихся условий преобладания спроса над предложением или избытка ресурсов.

Это обычно не является долговременным фактором, поэтому сохраняется вероятность реструктуризации крупного морского предприятия и небольшие предприятия следует оценивать как более устойчивые.

Например, открытие перспективного шельфового месторождения и формирующийся избыток ресурсов для освоения могут явиться причиной учреждения акционерной компании (Joint stock company), которая будет накапливать фонды за счет эмиссии акций и ускоренно расти, хотя доступ большого количества акционеров к финансовому результату компании будет затруднен.

Учитывая, что для капиталоемких отраслей, к которым, в частности, принадлежат морские предприятия, характерен несбалансированный рынок и отставание предложения от спроса, что, к слову, свойственно для судостроения в начале XXI века, временно могут формироваться условия, при которых целесообразно укрупнение судостроительных предприятий (или укрупнение судоходных компаний при условии высокого спроса в транспортном или промысловом судоходстве).

В то же время при отсутствии государственной политики по вопросам поддержки крупных инновационных предприятий преимущества в плане экономической устойчивости имеют небольшие морские предприятия (обычно в форме обществ с ограниченной ответственностью, Limited), в структуре которых имеются отдельные активы, по оценке соразмерные предприятию в целом.

И это является одной из наиболее важных особенностей морских предприятий, лежащих в основе ценообразования с позиций экономической методологии, наряду с другими важными особенностями, к числу которых следует отнести ориентацию на освоение морских ресурсов и своеобразную систему внешних и внутренних связей: отраслевых, технологических, функциональных и др., в том числе глобальных международных экономических связей.

Вопросы для самопроверки

1. Объект стоимостной оценки – имущественный комплекс или обособленный актив морского предприятия.

2. Совокупности, которые методологически можно определить как активы.

3. Нормативное определение имущественного комплекса.

4. Классификация активов морского предприятия.

5. Материальные и нематериальные активы.

6. Финансовые и реальные активы.

7. Цель инвестирования финансовых активов в реальные активы.

8. Методологическое понятие имущественного комплекса.

9. Предмет оценочной деятельности.

10. Идентификационные признаки активов.

11. Понятие нематериальных активов.

12. Виды и стадии инвестиционных проектов в «привязке» к классификации активов: инновационный проект и финансовый инвестиционный проект.

13. Коммерческие риски на инновационной стадии инвестиционного проекта с учетом накопленной стоимости бизнеса.

14. Стоимость бизнеса и риски при осуществлении финансового инвестиционного проекта.

15. Особенности морских предприятий, лежащие в основе ценообразования с позиций экономической методологии.

18.1. Международная специализация в судостроении и судоходстве

В связи с глобальными процессами технического усовершенствования конструкций гражданских судов, сопровождающимися усложнением технологии и накоплением стоимости активов судостроительного производства, а также по причине удорожания ресурсов и труда наблюдается рост цен на судостроительную продукцию и цен на вторичном рынке морских судов. Рост цен продолжается, несмотря на рост объема судостроительного производства и общие кризисные явления в экономике.

По данным консалтинговой компании Clarkson Research Service, объем выпуска судостроительной продукции в 2005 г. достиг 27,5 млн. CGT (Compensated Gross Tons), или 69,3 млн. т дедвейта.

Средний размер капиталовложений в расчете на тонну дедвейта транспортного судна составил 1,1 тыс. долл. США, что соответствует ориентировочно 2 тыс. долл. США в расчете на тонну водоизмещения порожнем.

В большей степени эти данные характеризуют инвестиции в производство серийных крупнотоннажных танкеров, судов для перевозки навалочных и насыпных грузов, контейнерных судов и судов для перевозки сжиженного газа, имеющих наибольшее совокупное водоизмещение и дедвейт – порядка 95 % от суммарных значений водоизмещения и дедвейта морских транспортных судов.

Рост капиталовложений в мировое судостроение более чем в два раза за период с 2000 г. вызван не только увеличением объемов судостроительного производства, но и общим повышением стоимости судостроительной продукции. Распределение инвестиций в производство морских транспортных судов выглядит следующим образом: контейнеровозы – около 36,5 % от всех инвестиций, танкеры – 29,0 %, газовозы – 16,0 %, суда для перевозки навалочных грузов – 13,6 %.

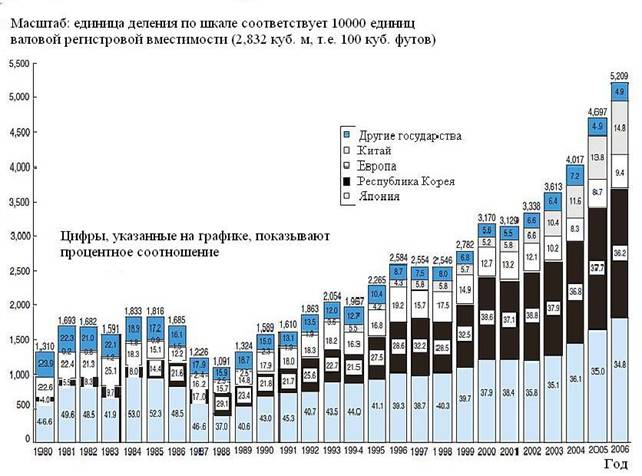

В многочисленных опубликованных исследовательскими организациями и консалтинговыми агентствами исследованиях приводятся данные о современном мировом судостроительном рынке морских транспортных судов. На диаграмме (рис. 18.2) показана динамика роста объема производства морских гражданских судов (по данным: Report on Marine Affairs. Maritime Bureau, Ministry of Land, Infrastructure and Transport,

http://www.jpmac.or.jp/english/report_on_maritime_affairs/index.html)

Рис. 18.2. Рост и структура мирового производства морских гражданских судов,

завершенных строительством к указанному году

В начале XXI века более 90 % тоннажа морских гражданских судов строится на верфях в странах Азиатско-Тихоокеанского региона. Общий тоннаж судов, построенных в Республике Корея в 2005 г., составляет около 37 % продукции всей мировой судостроительной индустрии. На втором месте по тоннажу построенных судов находится Япония – 30 %, на третьем – Китай (13 %).

Объем производства в европейских государствах по отношению к мировому выпуску можно охарактеризовать следующим образом: Германия – 4,1 %, Польша – 2,0 %, Италия и Хорватия – по 1,5 %, Турция и Дания – по 1,1 %.

Лидером среди государств по постройке морских гражданских судов является Республика Корея. Судостроительные заказы на ее верфях в 2006 г. составили половину заказов в мире.

Сложилось следующее мировое распределение по объему выпуска в первой десятке судостроительных предприятий (с 1 по 7-е места – судостроительные предприятия Республики Корея):

1. Hyundai Heavy Industries;

2. Samsung Heavy Industries, объединенное с компанией–соперником Daewoo Shipbuilding & Marine Engineering Co.;

3. Daewoo Shipbuilding;

4. Hyundai Mipo Dockyard – дочернее предприятие Hyundai Heavy Industries;

5. Hyundai Samho Heavy Industries – дочернее предприятие Hyundai Heavy Industries;

6. STX Shipbuilding;

7. Hanjin Heavy Industries & Construction Co.;

8. China's Dalian New Ship Heavy Industry Co., Китай;

9. Shanghai Waigaoqiao Shipbuilding Co., Китай;

10. Mitsubishi Heavy Industries Ltd., Япония.

Особенности маркетинговой политики судостроительных предприятий Республики Корея оценены в докладе Аллена Уолкера (Allen Walker, President, Shipbuilders Council of America) на конференции Shipbuilding Decisions'99 в 1999 г.: Южно-Корейская судостроительная ценовая политика. Удар по мировому судостроительному рынку (South Korean shipbuilding pricing policies. Impact on the World shipbuilding market).

В докладе отмечается, что с 1994 по 1996 г. выпуск судостроительной продукции в Республике Корея утроился.

В период с 1997 по 1999 г. цены на судостроительную продукцию по ряду типов строящихся судов на судостроительных предприятиях Республики Корея были установлены ниже себестоимости постройки. Например, средняя стоимость построенных контейнерных судов Panamax с 1997 по 1999 г. снизилась почти на 30 %, навалочных судов Panamax – более чем на 30 %, контейнерных судов вместимостью 1100 TEU – на 15 %, навалочных судов Capesize – на 22 %.

Последствия демпинга в корейском судостроении в Совете кораблестроителей Америки оценены как драматические. Только в сфере постройки контейнерных судов доля рынка корейских судостроительных компаний возросла с 15 % в 1997 г. до 70 % в 1999 г.

Подобная экономическая политика в течение достаточно длительного периода характерна для промышленности государств Восточной Азии.

Следует учитывать, что до Республики Корея после второй мировой войны подобную экономическую стратегию в сфере гражданского судостроения проводила Япония, вытеснив с первой позиции Великобританию.

Политика международной ценовой конкуренции характерна также для Китая в широком отраслевом спектре. В целом за счет ценовой конкуренции промышленно развитыми государствами Восточной Азии поддерживается положительный экспортно-импортный баланс.

В государствах других регионов, например в США и в России для сдерживания дешевого импорта и повышения экспорта как одна из мер может производиться обесценивание национальной валюты с целью стимулирования экспорта, например, такие меры могут осуществляться обесцениванием доллара для сохранения торгового баланса США с Китаем.

Вероятные последствия: снижение инвестиционных качеств доллара как мировой резервной валюты, рост стоимости энергоносителей, недвижимости, продуктов питания и др., ухудшение макроэкономических показателей, причем указанные последствия могут иметь колебательный характер.

Можно отметить, что характерные национальные качества китайцев, корейцев и японцев – трудолюбие и организованность – открывают возможности конкуренции с другими государствами, что оказывает влияние на глобальное экономическое развитие.

Кроме судостроительных предприятий Республики Корея гражданское судостроение активно осуществляется японскими судостроительными компаниями, среди которых можно выделить следующие:

– Hakodate Shipyards, Hakodate Dock Co., Ltd., Hakodate;

– Hayashikane Yards, Shimonoseki;

– IHI Corporation, Marine United Inc., Tokyo Shipyard, Tokyo, AMTEC Aioi Shipyard;

– Imabari Shipbuilding Co., Ltd., Imabari yards, Imabari;

– Ishikawajima–Harima Heavy Industries (IHI) Co., Ltd., Tokyo;

– Kanda Yards, Kure;

– Kawasaki Heavy Industries, Ltd., Kawasaki Shipbuilding Corporation;

– Kochi Heavy Industries;

– Koyo Dockyard Co., Ltd., Koyo Yards, Mihara;

– Minami yard, Usuki;

– Mitsubishi Heavy Industries Yards, Shimonoseki, Nagasaki;

– Mitsui Engineering & Shipbuilding Co., Ltd.;

– Naikai Zosen Yards;

– Namura Shipbuilding Co., Ltd.;

– Onomichi Dockyard Co., Ltd.;

– Oshima Shipbuilding Co., Ltd.;

– Sanoyas Hishino Meisho Corporation;

– Sasebo Heavy Industries Co., Ltd.;

– Shin Kurushima Dockyard Co., Ltd.;

– Sumitomo Heavy Industries, Ltd., Sumitomo Yards, Yokosuka;

– Toyohashi Shipbuilding Co., Ltd.;

– Tsuneishi Holdings Corporation;

– Universal Shipbuilding Corporation.

Активно развиваются также китайские судостроительные компании, объединенные в государственную корпорацию:

– Chengxi Shipyard;

– Donghai Shipyard;

– Guangzhou Shipyard International Co., Ltd.;

– Guijiang Shipyard, Guangxi;

– Huangpu Shipyard, Guangzhou;

– Hudong Shipyard;

– Jiangnan Shipyard (Group) Co., Ltd.;

– Jiangxin Shipyard, Jiangxi;

– Jiangzhou Shipyard, Jiangxi;

– Qiuxin Shipyard;

– Shanghai Shipyard;

– Wenchong Shipyard, Guangzhou;

– Wuhu Shipyard;

– Xijiang Shipyard;

– Zhonghua Shipyard.

Кроме предприятий в государствах Восточной Азии в числе влиятельных судостроительных компаний и групп представлены следующие:

1. Группа компаний Aker Yards ASA, Oslo, Norway, европейская группа компаний (Норвегия, Германия, Франция, Финляндия, Румыния, Украина) с отдельными предприятиями в Южной Америке (Бразилия) и Юго-Восточной Азии (Вьетнам), Westamarin, Norway;

2. Германские предприятия:

– Flensburger Schiffbau-Gesellschaft mbH & Co. KG, Flensburg;

– Lloyd Werft Bremerhaven GmbH, Bremerhaven;

– Schichau Seebeckwerft AG;

– Aker MTW Werft GmbH, Wismar;

– Aker Warnemunde Operations GmbH, Rostock–Warnemunde;

3. Финские предприятия:

– Wartsila Shipyard, Turku;

– Kvaerner Masa–Yards, Helsinki;

4. Норвежские предприятия:

– A/S Fredriksstad mek. Verksted;

– Framn?s yards, Sandefjord;

– Fosen, Trondheim;

– Westamarin Building Yard.

Ряд судостроительных компаний продуктивно действует в Великобритании, Швеции, Франции, Польше, Греции, Турции, Хорватии, Голландии, Италии, Испании, США, Канаде и Бразилии, а также в Австралии, Сингапуре, Вьетнаме, Малайзии и Индонезии.

Международная специализация и кооперация являются глобальными факторами индустриального развития в современном судостроении и судоходстве.

Перспективы судостроения и судоходства следует прогнозировать с позиций инвестора, то есть субъекта морской промышленной деятельности, а общим побудительным мотивом к индустриальному развитию служит доступ инвестора к морским ресурсам.

Инвестор (в совокупности его качеств – интересов, прав и инвестиционных возможностей), как и морская среда, является элементом комплекса, в который входят также морские технические средства, главным образом гражданские морские суда, используемые инвестором для доступа к морским ресурсам.

В каждом отдельном случае комплекс в указанном составе представлен как промышленное предприятие, часть предприятия, которую можно оценивать отдельно от других частей, или бизнес нескольких предприятий, частью которого является гражданское судно или несколько судов.

Методологическое значение понятий морское предприятие или имущественный комплекс реальных активов морского предприятия опирается на повторяемость свойств этих объектов, то есть судостроительные и судоходные отрасли в отдельных государствах и в мире состоят из предприятий (действующих имущественных комплексов), а повторяемые свойства предприятий трансформируются в качества отраслей, причем в основе каждого морского предприятия расположен комплекс, охватывающий инвестора с мотивами доступа к морским ресурсам, и технические средства, главным образом морские суда.

Имеет смысл строить совместный прогноз перспектив судостроения и судоходства, поскольку результаты прогноза представлены во многом общим сочетанием показателей: характеристики судостроительных предприятий соответствуют характеристикам строящихся морских судов, а интенсивность судостроения и концентрация капитала в конечном счете определяются интенсивностью судоходства. По указанной причине целесообразно методологически обособить судостроение и судоходство как единую совокупность на предмет анализа общих перспектив.

Современное судостроение и судоходство развиваются в условиях мировой политической глобализации. Характерно принципиальное сходство в понимании устройства гражданского общества, которое создается в каждом отдельном государстве. По этой причине постепенно утрачивают значение политические границы, предоставляется свобода перемещения капитала и труда, развивается международная кооперация в отдельных отраслях и в группах отраслей, в науке и в образовании, и в конечном счете государства объединяются в политические союзы. Помимо частичной утраты значения политических границ в период глобализации, прогнозируемой на XXI век, меняется общая мировая политическая структура.

В геополитическом отношении глобальное общество приобретает многополюсную структуру (вместо границ возникают центры и направления), то есть создаются центры политического устройства, расположенные, к примеру, в Северной Америке, Европе и в Восточной Азии. Центры политического устройства глобального общества совпадают с центрами образования, науки и технологий.

В предшествующий исторический период, включая XX век, сложились общие предпосылки для формирования к началу текущего столетия структуры современного мирового судостроения и судоходства. Предпосылки можно охарактеризовать следующими условиями:

– с одной стороны, наибольшей локальной концентрацией мирового капитала в отраслях гражданского судостроения в государствах Восточной Азии – в Японии, в Республике Корея и в Китае, а также в европейских государствах, но в меньшей степени, чем в Восточной Азии, и экспортом капитала перечисленных государств в судостроение других стран;

– с другой стороны, повсеместным распределением морских ресурсов, осваиваемых преимущественно отраслями гражданского судоходства на основе использования основных средств (транспортных морских судов разных типов, промысловых и иных), производимых в отраслях судостроения, расположенных локально в промышленных центрах.

Причем гражданское судостроение в государствах Восточной Азии и в меньшей степени в европейских государствах осуществляется преимущественно серийным производством на основе использования стандартных типовых элементов, а стандартизация предусматривается уже на этапе проектирования судна. Другими словами, современное гражданское судно проектируется и производится из стандартных типовых элементов.

Отметим, что глобальное распределение морских ресурсов на Земле, как в пределах, так и за пределами национальных юрисдикций большинства государств, не совпадает с основными центрами мирового судостроения. Морские транспортные потоки и водные биологические ресурсы, а также другие ресурсы морской среды, подлежащие освоению отраслями судоходства, по большей части находятся за пределами государств, осуществляющих судостроение.

К слову, не все указанные глобальные центры современной индустрии характеризуются развитым гражданским судостроением, а в большей степени промышленные центры в Восточной Азии.

Основные морские транспортные грузопотоки осуществляются с обширных территорий в порты промышленных центров Европы, Северной Америки и индустриальных государств Восточной Азии, имея в виду грузопотоки сырьевых ресурсов, и главным образом нефтепродуктов, конечные потребители которых расположены именно в промышленных центрах. Кроме этого, транспортные грузопотоки осуществляются между портами, расположенными в глобальных промышленных центрах.

Не предусматриваются соразмерные по интенсивности обратные грузопотоки в порты отправления ресурсов и нефтепродуктов, а из промышленных центров производятся грузопотоки в другие индустриальные центры. Другими словами, после доставки сырьевых ресурсов в промышленные центры дальнейшие грузовые перевозки имеют «внутренний» характер между портами промышленных центров, поскольку с этими промышленными центрами географически совпадают глобальные рынки потребления. Морские грузопотоки промышленного продукта между индустриальными центрами существенно не настолько интенсивны, как грузопотоки ресурсов и энергоносителей с обширных территорий в глобальные центры.

Можно отметить, что главными конечными географическими точками для морских перевозок являются промышленные центры и грузы накапливаются преимущественно в этих пунктах, а пункты отправления распределены повсеместно.

В качестве единиц измерения интенсивности морского транспортного судоходства целесообразно использовать показатели грузопотока, учитывающие как количество груза (по массе, по кубатуре, по количеству мест и т.д.), так и расстояние, например тонно-мили и др. При использовании подобных показателей грузопотока интенсивность зависит от протяженности рейсовой линии, которая может начинаться и в основной части проходить за пределами районов глобальных промышленных центров.

По рассматриваемым показателям грузопотока независимо от количества перевозимого груза не предусматривается интенсивное судоходство внутри промышленных центров, учитывая ограниченную протяженность линии внутри занимаемого района, поскольку промышленные центры имеют локальный характер. Таким образом, основные морские грузопотоки формируются преимущественно за пределами глобальных центров, но направлены извне в эти центры.

Судоходные компании тяготеют географически и в национальном отношении к источникам грузопотоков. Поскольку источники грузопотоков расположены преимущественно за пределами глобальных центров, в части из которых сконцентрировано судостроительное производство, то можно судить о различиях в плане национальной принадлежности судоходства и судостроения.

В частности, может отдаваться предпочтение для географической локализации судоходных компаний в так называемых «оффшорных» зонах, в «удобных» государствах и в тех странах, которые в изобилии обладают морскими ресурсами (являются источниками грузопотоков нефтепродуктов, омываются «уловистыми» морями, имеют большую протяженность береговой линии и т.д.), например в государствах Северной и Южной Америки, в России, в Австралии, в африканских государствах. Перечисленные государства не обладают развитым гражданским судостроением, уровень которого можно было бы соизмерять с судостроительным производством в государствах Восточной Азии, не имеющих достаточных морских ресурсов.

Несмотря на то, что большая часть населения в государствах Восточной Азии проживает в близости от морских побережий, в значительной степени осуществляет жизнедеятельность за счет использования морских ресурсов (импортных нефтепродуктов, добываемых на шельфе в других государствах, и национального прибрежного рыбного промысла) и располагает основной частью мирового капитала в гражданском судостроении, нельзя сказать, что государства Восточной Азии богаты морскими ресурсами, если соотносить количество национальных морских ресурсов с численностью или с плотностью населения, проживающего в Восточной Азии вблизи побережий.

К числу основных районов рыбного промысла в Мировом океане можно отнести шельф Северной и Южной Америки (например, шельф Чили, США), африканский шельф, моря, омывающие север Европы (шельф Норвегии), восточные моря, омывающие российское побережье, а также открытые районы Мирового океана в средних широтах Северного и Южного полушарий, куда выносится течениями планктон из экваториальных районов (районы пелагического промысла).

Ясно, что шельф и территориальные воды государств Восточной Азии, располагающих основной частью мирового капитала в гражданском судостроении, хотя и используются достаточно интенсивно для ведения прибрежного лова, но не составляют основную часть районов рыбного промысла в Мировом океане, соразмерную численности населения и концентрации капитала в судостроении этих государств.

Другими словами, основные источники водных биологических ресурсов, к которым в национальном и географическом отношении тяготеют отрасли морского промысла, расположены за пределами государств, в которых сконцентрировано судостроительное производство, и это дает основание судить о различиях в плане национальной принадлежности промыслового судоходства и судостроения.

К числу основных объектов морских ресурсов к которым обращена деятельность инвесторов и находящихся в основе ценообразования в морской промышленной деятельности, помимо транспортных грузопотоков, почти половина, которых, расположена между Персидским заливом и шельфом Аравийского полуострова, с одной стороны, и глобальными промышленными центрами в Северной Америке, Европе и Восточной Азии, с другой стороны, и водных биологических ресурсов у берегов и в средних широтах океанов, можно также отнести морские месторождения полезных ископаемых: запасы углеводородного сырья на шельфе и минеральных ресурсов повсеместно, в том числе глубоководные (рис. 18.3).

Рис. 18.3. Места залегания полезных ископаемых в Мировом океане:

- богатые месторождения железо - марганцевых конкреций (ЖМК);

- богатые месторождения железо - марганцевых конкреций (ЖМК);

- месторождения ЖМК средней плотности;

- месторождения ЖМК средней плотности;

- месторождения фосфоритов;

- месторождения фосфоритов;

- нефть;

- нефть;

- газогидрат;

- газогидрат;

- природный газ;

- природный газ;

- металлоносный рассол;

- металлоносный рассол;

- россыпи и месторождения цветных и драгоценных металлов

- россыпи и месторождения цветных и драгоценных металлов

Месторождения полезных ископаемых расположены в Мировом океане за пределами глобальных центров промышленности и судостроения и на достаточно большом удалении.

Аналогичные выводы в отношении отраслей индустрии освоения шельфа не имеют качественных отличий. Предприятия по производству средств океанотехники для освоения нефтегазовых ресурсов морского шельфа сосредоточены в глобальных промышленных центрах, например на юго-востоке США – вдоль побережья Мексиканского залива, а предприятия, осваивающие ресурсы морского шельфа, помимо побережья Мексиканского залива обширно распределены на побережьях морей, например, омывающих Аравийский полуостров, так же как экваториальную часть Южной Америки и Африки, Аляску, Сахалин, побережье Северного моря.

Отметим, что развитие в оборонительных целях военного кораблестроения, составляющее по общему тоннажу производимых кораблей менее 1,5 % от гражданского судостроения (с учетом тенденций дальнейшего сокращения тоннажа в постройке военных кораблей), более характерное в США, в России и в государствах Европейского союза, в отличие от гражданского судостроения, осуществляемого преимущественно в Восточной Азии, не является отрицанием общих выводов о национальных различиях в судоходстве и судостроении, относя судостроение преимущественно к государствам Восточной Азии, а судоходство – к государствам, в том числе, развитым в промышленном отношении, из числа тех, которые владеют морскими ресурсами.

Как раз развитие военного кораблестроения и судоходства для контроля морских ресурсов в этих государствах при менее интенсивном, чем в Восточной Азии, гражданском судостроении подкрепляет общие выводы о неравномерном распределении морских ресурсов и капиталов судостроительных отраслей по национальной принадлежности.

Можно отметить, что в начале XXI века при условии неравномерности распределения судостроения и судоходства нет государств, «самодостаточных» внутри этих отраслей, то есть таких, гражданское судостроение которых в полной мере удовлетворяло бы потребности судоходства на внутреннем рынке и не было бы ориентировано на экспорт, нет отдельных государств, способных развивать современное судостроение и судоходство обособленно от других государств, а требуется международная кооперация, и указанное обстоятельство является глобальным фактором индустриального развития в судостроении и судоходстве.

Масштабными объектами дальнейшего и перспективного освоения являются арктические моря и Южный океан, омывающий Антарктиду. Причем мотивы освоения полярных морей имеют в основной части глобальный характер.

Нет отдельных государств, заинтересованных в инвестировании в полярное судоходство в малозаселенных районах на общих территориях, учитывая, что жизнедеятельность в этих районах может составлять прежде всего предмет межнациональных интересов и должна осуществляться главным образом на основе международных инвестиций, а не за счет отдельных государств.

В противоположном случае, то есть при самостоятельном национальном инвестировании отдельными государствами в полярное судоходство, остальные государства, не участвовавшие в инвестировании, не могут быть допущены к результатам освоения арктических морей и Южного океана в соответствующей части, что будет препятствовать как освоению полярных морей и побережий, так и развитию межнациональной кооперации в судостроении и судоходстве.

Таким образом, в начале XXI века в основном исчерпаны возможности национального развития судостроения и судоходства и глобальным фактором перспективного развития выступает международная кооперация.

Международная кооперация оказывает заметное влияние на стадии постройки судна, включая проектирование, на стадии продуктивного использования и даже на стадии утилизации.

Вопросы для самопроверки

1. Причины роста цен на судостроительную продукцию и на вторичном рынке морских судов.

2. Распределение мирового выпуска судостроительной продукции в национальной привязке.

3. Особенности маркетинговой политики судостроительных предприятий Республики Корея.

4. Международная специализация и кооперация как глобальные факторы индустриального развития в современном судостроении и судоходстве.

5. Географическая локализация судоходных компаний в «оффшорных» зонах и в тех странах, которые в изобилии обладают морскими ресурсами.

6. География морских месторождений полезных ископаемых.

18.2. Инвестор – субъект экономических интересов в морской промышленной деятельности и имущественных прав

В общем случае инвестиционный проект не осуществляется одним лицом, а действует совокупность заинтересованных сторон. Производство и продуктивное использование морских судов или иных активов морского предприятия характеризуется капиталоемкостью, планируется на длительный период, сопряжено с коммерческими рисками, осуществляется обычно несколькими участниками, являющимися независимыми инвесторами, объединяющимися на условиях договоров.

Продвижение финансовых инвестиций в реальный сектор в сфере морской промышленной деятельности связано со значительными коммерческими рисками и с необходимостью защиты от рисков, что влияет на стоимость и эффективность инновационных проектов.

Риски инвестирования нужно снижать, а стоимость и эффективность инновационных проектов в морской промышленной деятельности повышать на основе имеющихся возможностей и прежде всего на основе применения всесторонних и всеобъемлющих долговременных договоров между участниками. Подробные формы договоров приняты в сфере морского гражданского судостроения в тех государствах, где оно развито.

Оценка эффективности инвестиций в строительство (или в покупку на вторичном рынке) и продуктивное использование гражданских судов производятся с позиций инвестора, которым является совокупность всех Участников (Сторон), в общем случае: Кредитора, Заемщика (Покупателя), Судовладельца, Судоверфи, Продавца, Фрахтователя, объединенных договорами (контрактами):

– договором между Кредитором и Заемщиком о ссуде для финансирования строительства (или покупки на вторичном рынке) гражданских судов;

– контрактом между Судоверфью и Покупателем, который является Заемщиком по Договору о ссуде, на строительство (или покупку на вторичном рынке) гражданских судов; или

– контрактом между Продавцом и Покупателем, который является Заемщиком, на покупку гражданских судов (на вторичном рынке); и

– договором аренды гражданских судов арендатором – Фрахтователем и Судовладельцем, который является Покупателем по контракту на строительство (или покупку на вторичном рынке) судна и Заемщиком по договору о ссуде; и

– договором об участии Фрахтователя в бизнесе Покупателя (Заемщика и Судовладельца); и др.

Указанный состав Сторон не является безусловным фактом, а соответствует совокупности функций инвестора на этапах производства судна (или покупки на вторичном рынке), продуктивного использования и утилизации. Состав Сторон может являться иным, если те или иные Стороны совмещают различные функции или функции разделены другим образом.

Поскольку инвестор является объединением Участников, можно в общем виде определить его структуру, указав основного Участника, являющегося инициатором инвестиций и имеющего право на общий результат после выполнения обязательств перед остальными Участниками по Договору о ссуде и по Контракту на строительство судна (или покупку на вторичном рынке).

Основным (инициирующим) инвестором, который в системе договоров находится в центре, является Заемщик (Покупатель судна). Инициирующий инвестор принимает коммерческие риски и освобождает от этих рисков Кредитора.

Переложение коммерческих рисков на основного инвестора с Кредитора составляет предмет по договору о ссуде для финансирования строительства судна (или покупки на вторичном рынке).

Часть коммерческих рисков основной инвестор перераспределяет на Судоверфь (или Продавца) – по Контракту на постройку судна или по Контракту на покупку на вторичном рынке.

В сфере морской промышленной деятельности Участники могут являться лицами, зарегистрированными в различных государствах. Например, Покупатель (Судовладелец и Заемщик) может быть зарегистрирован в государстве, флот которого обладает так называемым «удобным» флагом (на Кипре, в Ливии, Гондурасе, Камбодже, на Каймановых островах, в Монголии и т.д.), на «оффшорных» территориях. В этих же государствах, вероятно, зарегистрирован Продавец при покупке судна на вторичном рынке.

Судоверфь по большей части расположена в одном из государств Восточной Азии или в Европе (в Германии, Финляндии, Польше и т.д.). Там же может быть расположен Кредитор (вероятнее, в Европе).

Причем Судоверфь в структуре инвестора тоже может быть представлена в совокупности частей. Поскольку наилучшее сочетание цены судна и качества его постройки обычно соответствует предприятиям в государствах Восточной Азии (что более подробно поясняется выше), то в интересах инвестора может оказаться внедрение современного проекта судна, например европейского проекта, в производство на предприятии в Республике Корея, Японии или Китае.

А Фрахтователь может быть зарегистрирован повсеместно. И в национальном отношении Фрахтователь географически тяготеет к источникам морских ресурсов: грузопотокам, промысловым районам и т.д. Необходимо отметить, что этот же экономический мотив характерен для Покупателя судна (Судовладельца и Заемщика), но в составе требований Кредитора к Заемщику может определяться иная национальная юрисдикция Заемщика.

Кредитор, определяя ставку процента по ссуде в постройку судна или покупку на вторичном рынке, стремится ограничить коммерческие риски, чем и обусловлены требования Кредитора в отношении национальной юрисдикции Заемщика.

Вполне вероятно, что для выполнения условий Кредитора основной Участник, зарегистрированный на территории государства, контролирующего доступ к морским ресурсам, может учредить и контролировать Судовладельца (Заемщика и Покупателя судна) в государстве по условию Кредитора, и использовать судно на условиях аренды (фрахта) у контролируемого Судовладельца. В таком случае основной Участник является Фрахтователем, участвующим в бизнесе Судовладельца (Заемщика и Покупателя судна).

В то же время, если, по мнению основного инвестора, не имеют существенного значения рассмотренные условия, оказывающие влияние на состав взаимодействующих Сторон, то рассмотренные функции: Кредитор, Заемщик (Судовладелец, Покупатель), Фрахтователь, – могут быть совмещены в одном лице.

Но если указанные условия имеют значение, то в основу организации инвестора, как совокупности Сторон могут быть положены в первую очередь взаимосвязанные договоры:

– на постройку судна (или покупку на вторичном рынке);

– на кредитование постройки (покупки).

Экономические показатели инвестора в форме объединения Участников формируются на уровне основного Участника – Заемщика (Покупателя или Фрахтователя – в пределах участия Фрахтователя в бизнесе Покупателя) за вычетом обязательств основного Участника перед Кредитором и Судоверфью (или Продавцом).

Именно экономические показатели инвестора в указанном определении и являются критериями эффективности инвестиций в строительство (или в покупку на вторичном рынке) и продуктивное использование судна, поскольку показатели эффективности и экономические мотивы отдельных Сторон являются подчиненными по отношению к оценке эффективности инвестора в форме объединения Участников.

По договору о ссуде для финансирования строительства (или покупки на вторичном рынке) серии судов основным объектом может являться доля ссуды, соответствующая покупной цене одного судна, а общий размер ссуды определяется количеством долей ссуды. Каждая доля ссуды соответствует покупной цене судна, но не равна покупной цене. Доля ссуды для каждого из приобретаемых судов приближенно может быть равна 110 % покупной цены (если потребность в пополнении оборотных средств и комиссионные издержки оценить как 10 %).

Распространена форма договора о ссуде в постройку судна, в соответствии с которой каждую долю ссуды на финансирование строительства (или покупки на вторичном рынке) судна Кредитор предоставляет тремя частями, а каждая часть по договору о ссуде имеет собственный график возврата и погашения (с процентами).

По договору о ссуде покупная цена судна примерно равна сумме первой и третьей частей доли ссуды. Вторая часть доли ссуды по контракту на постройку серии судов предназначена для финансирования ввода судна в эксплуатацию и используется для финансирования возврата по первым двум взносам погашения первой части доли ссуды, то есть вторая часть доли ссуды приближенно соответствует потребности в пополнении оборотных средств Заемщика (Покупателя) – Судовладельца или Фрахтователя в пределах участия Фрахтователя в бизнесе Судовладельца.

Оптимальное сочетание характеристик судна методологически является единственным, поэтому желательным объектом инвестирования является судно из серии однотипных судов. Тип судна выбирается в ассортименте предложения судостроительного предприятия, или производится серия по выбранному проекту. Выбор судна в предлагаемом ассортименте серий не входит в противоречие с распространенной маркетинговой политикой не покупать «со складов», а серийность не означает отсутствие выбора.

Серийность означает повторяемость оптимальных характеристик, которые в методологическом отношении являются единственными, а поэтому для любого заданного сочетания данных совпадающими для всех судов, являющихся, при этом, серией, которая в частном случае может являться одним судном, но если будет построено другое оптимальное судно, то его характеристики будут такими же серийными.

Покупка серийного судна была бы затруднительна на вторичном рынке неновых судов, не представленных сериями. Покупка серийного судна не означает отсутствие выбора в ассортименте. То есть серийность не является отрицанием ассортимента, а объектом выбора в ассортименте является серия судов (или иных активов), строящихся и приобретаемых для создания морского предприятия. Серийность и ассортимент оптимальных судов (или иных активов морского предприятия) это парные понятия, определяемые по отношению друг к другу.

После определения среди судов–претендентов, предлагаемых к постройке, оптимального сочетания характеристик, подлежащих включению в контракт на строительство (или в покупку на вторичном рынке), дальнейшее управление инвестициями производится на уровне варьирования количества однотипных серийных судов.

Различие по размеру инвестируемых сумм не должно рассматриваться как методологическая причина, влияющая на оптимальное сочетание основных характеристик судна, поскольку возможное различие инвестируемых сумм оказывает влияние при определении количества однотипных серийных судов, предлагаемых к постройке и имеющих оптимальные характеристики, а не к изменению характеристик для одного или нескольких судов в серии.

По указанной причине базовым объектом для контракта на строительство является не полная серия, а единичное типовое судно. Переход к серии судов осуществляется посредством перехода к серии контрактов на строительство каждого из однотипных судов или посредством заказа серии судов.

Совокупность основных различий по обязательствам в контрактах на строительство судна и на покупку судна на вторичном рынке относится преимущественно к технологическим условиям на Судоверфи, которые закреплены в контракте на строительство судна.

Эта совокупность различий и оказывает влияние на оценку коммерческих рисков и на общую эффективность инвестиций, поскольку Продавец на вторичном рынке не принимает на себя следующие работы и обязательства:

– разработку чертежей и спецификации;

– прием обязательств по проекту;

– определение фирм–изготовителей, выдачу субподрядов;

– прием поставленных изделий и материалов;

– гарантии соответствия характеристик судна контракту о покупке на вторичном рынке (так как судно приобретается по факту);

– гарантии освобождения от обязательств по патентам и иной интеллектуальной собственности.

Существенное влияние на стоимость и характеристики эффективности судна оказывает уровень коммерческих рисков. К числу существенных факторов коммерческого риска при покупке судна на вторичном рынке, в отличие от покупки нового судна на Судоверфи, можно отнести ограничения ответственности Продавца.

Продавец судна на вторичном рынке, в отличие от Судоверфи, осуществляющей постройку и продажу нового судна, не отвечает за соблюдение ряда условий:

– не несет ответственность за соответствие качеств судна, его механизмов, арматуры, оборудования, материалов и исполнения работ первоклассной судостроительной практике в области производства и достройки, оборудования и насыщения судов определенного типа;

– не отвечает за выбор при одобрении Покупателя фирм–изготовителей оборудования, деталей и материалов, устанавливаемых на борту судна (как если бы судно строилось на Судоверфи по заказу), за выбор подходящих методов, материалов, оборудования или изделий, требуемых при постройке;

– не несет ответственности и не принимает гарантийных обязательств за поставку изделий, передачу части работ подрядчикам по согласованию с Покупателем по заключенным субподрядам между Продавцом и субподрядчиками по главным и вспомогательным дизелям и генераторам, гребной установке, редуктору, специальному оборудованию, грузовому, люковому и другому оборудованию на главной палубе, баке и юте, по электронным и навигационным системам;

– не принимает гарантий, что условия производства на субподрядном предприятии не хуже, чем на Судоверфи (если бы новое судно приобреталось на Судоверфи);

– не передает Покупателю выгоды от гарантийных обязательств любого из субподрядчиков Судоверфи;

– не несет обязательств по постройке судна во всех аспектах согласно проекту, за проект судна в целом, его механизмы, арматуру и оборудование, точность и достаточность всех аспектов конструкции судна (как если бы инвестиции осуществлялись в постройку нового судна);

– не несет ответственности за соответствие достаточности дедвейта судна для того, чтобы судно безопасно и с необходимой высотой надводного борта могло перевозить груз при полном заполнении трюмов (на максимальную вместимость), при заполнении 100 % запасов, экипажа и др. (а также 10 % топлива и пресной воды);

– не дает гарантий достаточной вместимости (объема) трюмов и топливных цистерн, а также достаточной температуры охлаждения рефрижераторных трюмов и других эксплуатационных характеристик (в зависимости от типа судна);

– не несет ответственности за соответствие эксплуатационной скорости судна и удельного расхода топлива силовой установкой.

При покупке судна на вторичном рынке, в отличие от покупки нового судна на Судоверфи, не предусматривается:

– участие наблюдателей Покупателя при постройке судна и при испытаниях судна во время постройки, а также при одобрении документации, работ, материалов и изделий;

– контроль на предмет отсутствия дефектов литья или ковки, дефектов других материалов или оборудования, независимо от того, поставляются ли они Судоверфью, ее субподрядчиками или поставщиками;

– контроль на предмет защиты патентов в конструкции судна, торговых знаков или авторского права.

На вторичном рынке исключается возможность приобретения серии однотипных судов, следовательно, суда, приобретаемые на вторичном рынке, в общем случае являются различными и не могут все одновременно иметь наилучшее сочетание экономически оптимальных с точки зрения инвестора характеристик.

По указанной причине суда, приобретаемые на вторичном рынке, не могут быть оптимальны, чем обусловлен определенный вид коммерческого риска и форма функционального износа – недостатки сочетаний проектных характеристик и элементов морских судов, представленных на вторичном рынке, по отношению к оптимальному для целей инвестирования сочетанию характеристик нового серийного судна (гл. 25).

Причиной указанного дополнительного риска при покупке на вторичном рынке (даже довольно нового судна) является не старение, которое тоже влияет на стоимость и покупную цену, а отличие характеристик судов, представленных к продаже на вторичном рынке, от оптимального сочетания характеристик.

Частично недостатки при отступлении от оптимальности характеристик судна при покупке на вторичном рынке и возникающий дополнительный коммерческий риск можно компенсировать в форме уступок к покупной цене, если Продавец имеет интерес к продаже судна и идет на такие уступки.

Уступки к покупной цене при условии покупки судна на вторичном рынке следует вводить по оценке несоответствия оптимальному сочетанию основных характеристик: дедвейта, вместимости, эксплуатационной скорости, превышения допуска по фактическому расходу топлива или превышения мощности главного двигателя, учитывая, что степень соответствия эксплуатационной скорости оптимальному значению оценивается отдельно. Для этой цели надо оптимальные по экономической оценке характеристики судна предварительно определить.

Корректировки покупной цены по каждой из основных характеристик (в отношении оптимального дедвейта, вместимости, эксплуатационной скорости и превышения допуска по фактическому расходу топлива и др.) в форме уступок, то есть по уменьшающему значению, если судно уступает оптимальному по этой характеристике, можно производить на основе определения «заранее оцененных убытков».

Организация постройки судна весьма сложна и требуется минимизация рисков, поэтому разрабатывается подробный и всеобъемлющий контракт на постройку, который обычно связан с договором о ссуде. Конечно, при покупке судна на вторичном рынке или при скупке активов предприятий-банкротов контракт существенно проще по структуре, чем контракт на постройку судна.

Контракт на постройку серийного судна, как правило, содержит следующие разделы (или аналогичные):

– описание судна;

– чертежи и спецификация;

– классификация, свидетельства, выдача субподрядов, обязательства по проекту, регистрация;

– покупная цена;

– условия платежа: первый взнос, второй взнос, третий взнос, четвертый взнос, взнос при поставке, способ платежа, депонирование первого взноса на счете (если контракт на постройку судна не связан непосредственно с договором о ссуде, то может оговариваться условие платежа через депонирование в трастовую организацию);

– фирмы–изготовители;

– представители Покупателя (способы осуществления прав заказчика при постройке судна);

– изменения и дополнения (порядок осуществления);

– испытания судна – осмотр водолазами, постановка в сухой док, ходовые и скоростные испытания, методика приемки судна или отказа, ответственность Судоверфи в случае права отказа Покупателя от приемки судна, приемка судна после испытаний и подписание Акта о приемке–сдаче, финансовые гарантии Судоверфи Покупателю по компенсации дефектов судна;

– поставка судна (комплектация, время и место – географическое положение);

– корректировка покупной цены (скидки к покупной цене на основе определения «заранее оцененных убытков» при отступлении характеристик судна от описания, чертежей и спецификации) по факторам – задержка в поставке, гарантированный дедвейт (оценка соответствия), гарантированная вместимость регистровая, объем трюмов и топливных цистерн, отклонение по показателю эксплуатационной скорости, превышение допуска по фактическому расходу топлива и др.;

– условие максимальной суммы «заранее оцененных убытков»;

– условие отказа от приемки судна и расторжения контракта;

– задержка и продление срока поставки по форс–мажорным обстоятельствам – причины задержки, предупреждение о задержке, фактическая задержка в поставке, аннулирование контракта ввиду чрезмерной задержки;

– осуществление гарантий – гарантийный инженер и специалисты (процедура, статус, права);

– страхование судна в постройке – степень покрытия страхования, заявление о возмещении убытков, прекращение обязательств Судоверфи по страхованию (при передаче судна Покупателю);

– невыполнение обязательств со стороны Покупателя (ответственность и последствия);

– невыполнение обязательств со стороны Судоверфи (ответственность и последствия);

– арбитраж и Закон, регулирующий контракт, – порядок рассмотрения; расходы, связанные с арбитражем; имя арбитража; доказательства, принимаемые арбитражной комиссией; уведомление о решении арбитража; законодательство и юрисдикция;

– патенты, торговые знаки, авторское право;

– передача контракта;

– права переуступки по контракту;

– налоги;

– дата вступления контракта в силу;

– извещения.

Для постройки нового судна, а также для покупки на вторичном рынке обычно кроме собственных средств привлекаются кредитные ресурсы. Причем для постройки требуются минимизация рисков и использование ссуды (кредита) на условиях минимальной стоимости заемных средств.

Целесообразность займа объективно соответствует цели инвестирования. Поскольку определяется лучший по экономическим критериям вариант инвестирования, например лучшее сочетание характеристик судна в заказ на постройку или покупку на вторичном рынке, то эффект по величине пропорционален размеру инвестиций. То есть, сколько бы собственных средств не имел инвестор, при условии, что его инновационная стратегия эффективна и как минимум более эффективна, чем заем, с точки зрения предоставляющей стороны, собственных средств недостаточно и использование займа в интересах инвестора повышает его экономический результат, так как стоимость инвестиционного проекта выше стоимости кредита. А также использование займа несет общественную пользу, так как кроме экономических показателей инвестора улучшаются, также показатели партнеров, в частности кредитора.

Определить вероятное соотношение собственных

и заемных средств

по размерам их долей в инвестициях

и

с учетом суммарной оценки инвестиций

можно по модели средней взвешенной стоимости капитала.

С учетом стоимости заемного капитала

, эффективности собственных средств

, определяемой, например, по внутренней норме прибыли

IRR, и средней взвешенной стоимости капитала

, оцениваемой для имущественного комплекса или инвестиционного проекта альтернативными методами как сумма рисков и макроэкономический показатель дисконтирования, вероятное соотношение собственных

и заемных средств

в предположении о соответствии средней взвешенной стоимости капитала действительной сумме рисков в рассматриваемом рыночном и отраслевом секторе, определяется как

Целесообразность займа при инвестировании в инновационный проект отвечает определенному пропорциональному соотношению собственных и заемных средств, оценка которого по средней взвешенной стоимости капитала по формуле (18) соответствует планируемой эффективности, стоимости займа, макроэкономическому показателю рисков и размеру собственных инвестиций.

В качестве примеров наиболее известных финансовых учреждений, которые активно участвуют в кредитовании постройки судов, обновления и пополнения флота, можно назвать следующие:

– в США и Великобритании – Barclays Bank (Лондон), Chase Manhattan Bank (Нью-Йорк и Лондон), Chemical Bank (Нью-Йорк), Citibank (Нью-Йорк и Лондон);

– в Норвегии – Det Norske Bank (DNB, Осло), Christiana Bank & Kreditkasse (CBK, Осло);

– в Германии – Shiffshipotekenbank zu Lubeck (Гамбург), Deutsche Schiffsbank (Бремен);

– в Голландии – AMRO Bank (Роттердам), Nedship Bank (Роттердам);

– во Франции – Banque Indosuez (Париж);

– в Гонконге – Hongkong Bank.

Обычно в основе решения о ссуде лежит оценка следующих условий:

– валюта, в которой предоставляется ссуда;

– размер ссуды;

– процент, под который предоставляется ссуда;

– срок возврата ссуды.

Банк (в структуре инвестора) оценивает компанию, желающую получить ссуду для пополнения или обновления флота, по следующим четырем критериям (так называемым критериям 4 С): character – деловая репутация компании; cash flow – денежный поток; collateral – дополнительное обеспечение; contribution – доля собственного капитала.

Договор о ссуде для финансирования строительства серийного судна (или серии определенного количества судов) или покупки судна на вторичном рынке обычно включает следующие разделы (или аналогичные):

– определения и объяснения;

– ссуда и ее назначение;

– предварительные условия;

– обеспечение и гарантии;

– погашение и предварительная оплата ссуды;

– проценты по ссуде;

– возмещение затрат;

– комиссионные кредитора;

– флаг судна;

– раскрытие финансовой и другой информации;

– обязательства Сторон по договору;

– ответственность Сторон при невыполнении обязательств;

– компенсация;

– переуступка или совместное участие;

– платежи, обязательные предварительные платежи, требования резервов, адекватность капитала;

– уведомления;

– законодательство и юрисдикция;

– приложение к договору о ссуде – контракт на строительство серийного судна (или покупку на вторичном рынке).

Вопросы для самопроверки

1. Структура Инвестора (состав Сторон) в морской промышленной деятельности и необходимость минимизации инвестиционных рисков.

2. Национальная принадлежность Судовладельца и Фрахтователя (в структуре Инвестора, с учетом пожеланий Кредитора).

3. Целесообразность инвестиционного займа при условии эффективности Инвестора.

4. Преимущества гражданского судостроения на предприятиях государств Восточной Азии.

5. Последовательность инвестирования, начиная с формирования структуры Инвестора.

6. Характерные риски при производстве серийного судна и при покупке судна на вторичном рынке.

7. Определение «заранее оцененных убытков» в контракт на постройку судна.

8. Пропорциональное соотношение собственных и заемных средств с учетом средней взвешенной стоимости капитала.

9. Примеры крупных финансовых учреждений, осуществляющих кредитование в судостроение и судоходство.

10. Критерии оценки заемщика кредитным учреждением.

18.3. Обособленность морского объекта для оценки стоимости и эффективности инвестиций

Оценить стоимость или экономическую эффективность морского объекта (имущественного комплекса, судна или иного актива) можно, если объект является обособленным, то есть если определены границы, состав и структура объекта.

Определение границ объекта входит в число системных условий и позволяет установить перечень внешних данных – характеристик окружения объекта и характеристик взаимодействующих объектов.

Обособленность морского судна, то есть возможность оценивать судно как действующее предприятие, обычно означает необходимость учитывать поправку, соответствующую оборотным средствам, так как требуется снаряжение судна в рейс, то есть обособленным объектом, действующим как предприятие или имущественный комплекс, может являться снаряженное судно в совокупности с оборотными средствами.

Обособленность морского объекта является неотъемлемой предпосылкой для оценки стоимости и эффективности инвестиций и означает следующее:

– финансовые и имущественные потоки через границы объекта оценки осуществляются только на основе договоров гражданско-правового характера;

– в отношении обособленного объекта оценки ведется (или можно вести) финансовый учет;

– источники финансирования находятся внутри обособленного объекта оценки, в том числе если используются заемные средства, то они обеспечиваются ликвидностью активов внутри объекта и не могут превышать ликвидного залога, нет источников финансирования вне оцениваемого объекта, направленных в объект, которые не оплачивались бы за счет ресурсов объекта оценки;

– финансовый результат формируется в пределах обособленного объекта оценки и распределяется на его развитие в интересах инвестора, не осуществляется какое-либо финансирование за пределы объекта оценки в иных интересах;

– в отношении обособленного морского объекта можно определить права инвестора – физического или юридического лица, заинтересованного в увеличении стоимости объекта (типичная мотивация инвестора).

При определении границ объекта выделяется та часть активов (имущественного комплекса), которая в рамках определенных допущений на предмет оценки стоимости и эффективности инвестиций с экономической стороны может рассматриваться независимо от остальной части имущества.

Обособленный морской объект – судно, имущественный комплекс или морское предприятие в целом – в порядке типового допущения в прикладных экспертных работах оценивается отдельно от другого имущества (активов).

Остальное имущество рассматривается как средство дополнительного обеспечения (гарантий) в процессе осуществления инвестиционной деятельности, направленной на обновление флота, профильной деятельности (транспортного, промыслового или иного судоходства) и финансовой деятельности по накоплению прибыли в процессе профильной и инвестиционной деятельности, которая в дальнейшем используется для инвестиционной деятельности, что в совокупности с пополнением ресурсной базы – с освоением грузопотоков или квот на вылов водных биоресурсов – приводит к максимизации стоимости имущественного комплекса.

Модели оценки стоимости и эффективности инвестиций в реальные активы морского предприятия – в обновление и пополнение флота – осуществляется с учетом финансового ограничения инвестора. В рамках финансового ограничения предполагается, что какие-либо инвестиции извне не поступают, кроме накопления прибыли в рамках обособленного объекта оценки при осуществлении профильной деятельности и инвестиционной деятельности.

Кроме этого, в рамках финансового ограничения предполагается, что финансовые средства не расходуются за пределы обособленного объекта оценки – актива или имущественного комплекса, а накапливаются в денежной форме для инвестирования в объект.

Для оценки финансового ограничения требуется определение стоимости реальных активов в составе имущественного комплекса. В том числе учитывается, что если для пополнения и обновления флота используются заемные средства, то размер ссуды определяется с учетом стоимости активов в залоге, входящих в состав имущественного комплекса, или с учетом фактора денежного потока по оценке имущественного комплекса, также во взаимосвязи со стоимостью активов.

То есть использование ссуды для пополнения и обновления флота не является отрицанием финансового ограничения инвестора, которое служит важной методологической предпосылкой для инвестиционного планирования, а предполагаемые заемные финансовые средства с учетом ликвидности ссуды соразмерны стоимости активов, ранее накопленных в составе имущественного комплекса морского предприятия.

Вопросы для самопроверки

1. Определение границ оцениваемого объекта как системное условие оценки стоимости и эффективности.

2. Обособленность судна как объекта оценки при внесении поправки к стоимости на размер оборотных средств.

3. Условия экономической обособленности объекта оценки.

4. Ограничения в оценке стоимости и эффективности судна и замена остальной части имущественного комплекса поправкой к оценке судна.

5. Финансовое ограничение инвестора при планировании инвестиций (в оценке стоимости и эффективности).