11. Особенности оценки судна и имущественного комплекса реальных активов морского предприятия

доходным подходом

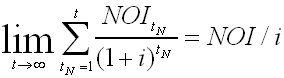

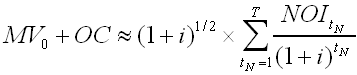

Определение стоимости судна MV или иного обособленного актива морского предприятия капитализацией непрерывно накапливающейся суммы дисконтированного денежного потока NOI осуществляется по формуле

, ,

|

(11.1) |

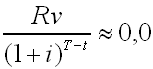

а реверсия

Rv может для рентабельного судна или иного обособленного актива определяться, например, как

Rv≈NOIT / i, где

NOI – чистый операционный доход или денежный поток – для имущественного комплекса;

i – ставка дисконтирования;

t – возраст судна;

T – долговечность судна или другого реального актива или длительность прогнозного периода до поступления реверсии

Rv при завершении периода продуктивного использования актива; t

N– текущее время – дискретная переменная при суммировании дисконтированного денежного потока;

OC – оборотные средства.

При определении текущей стоимости дисконтированного денежного потока суммированием последовательности с дискретной переменной времени в диапазоне

tN= t +1,

T (как в формуле 11.1 и в подобных) или t

N= 1,

T, то есть с учетом показателей денежного потока в каждом слагаемом на конец годового периода, для прикладных задач рекомендуется вносить поправку по учету распределенного платежа в течение года, которому ближе соответствует суммирование показателей на середину годового периода, а не на конец.

Поправку при определении текущей стоимости дисконтированного денежного потока по учету распределенного платежа в течение года можно ввести множителем (1+i)

1/2 к сумме последовательности или множителем

ei/2 , если используется дисконтирование степенной функцией числа Эйлера. Если же при определении текущей стоимости дисконтированных потоков суммирование производится в интервалах

tN= t,T-1 или

tN= 0 ,T-1, то следует применить поправочный множитель (1+i)

-1/2 или

e-i/2.

Несмотря на формальное сходство условного обозначения

NOI и на некоторое методологическое сходство, денежный поток при определении доходным подходом стоимости имущественного комплекса в составе морского предприятия определяется в соответствии с принципами оценки бизнеса в сумме частей (для инвестированного капитала): чистая прибыль (без отчислений за пользование кредитом), амортизация, увеличение оборотного капитала и уменьшение долгосрочных обязательств за вычетом инвестиций в основные средства.

Ставка дисконтирования

i соотносится с нормой эффективности или с макроэкономическим показателем рисков и оценивается методами, применяемыми в сфере оценки бизнеса, например рыночной экстракцией по данным аналогов, по моделям: кумулятивного построения, арбитражного ценообразования, средней взвешенной стоимости капитала, оценки капитальных активов и т.п.

Ставку дисконтирования для формулы (11.1) и для других формул, основанных на оценках текущей стоимости денежных потоков, можно представить как сумму слагаемых

i=i0+i1+i2+i3+ηMV+ηINS, где

i0 – безрисковая ставка, оцениваемая по имеющимся данным эмиссионных центров;

i1 – поправка с учетом систематического (внешнего) экономического риска;

i2 – поправка с учетом несистематического риска;

i3 – показатель темпа прироста индекса потребительских цен (индекс инфляции);

ηMV – ставка налога на имущество при оценке стоимости реального актива;

ηINS – ставка страхового сбора, зависящего от оцениваемой стоимости.

Определение ставки дисконтирования

i в сумме указанных слагаемых не означает в данном случае рекомендацию определять ставку суммированием, а показывает, что ставка, определяемая любым подходящим методом, из числа используемых в теории оценки бизнеса и активов, по экономическому смыслу является суммой слагаемых, главным образом коммерческих рисков.

Рекомендуемый в оценке период планирования

T обычно не должен быть меньше срока окупаемости инвестиций

TR~ 1/

i с учетом нормы эффективности

i или может приниматься равным долговечности – в зависимости от условий задачи.

Необходимо отметить, что метод оценки доходным подходом с позиций капитализации дисконтированного денежного потока в большей степени соответствует определению стоимости морского предприятия, взятого в целом или экономически самоокупаемого обособленного имущественного комплекса реальных активов в составе морского предприятия.

Стоимость

MV самоокупаемых объектов подобного типа, то есть имущественных комплексов, оцениваемая доходным подходом (11.1) включает также оборотные средства, а результат равен суммарной стоимости всех активов в составе предприятия или имущественного комплекса,– как основных средств, так и оборотных, в том числе финансовых активов, то есть

.

При оценке доходным подходом постепенно понижающегося по текущей стоимости обособленного реального актива морского предприятия и при оценке доходным подходом растущей на инновационной стадии инвестирования стоимости экономически самоокупаемого имущественного комплекса, для которого ведется финансовый учет (или можно вести), или предприятия в целом, несмотря на общее формальное сходство (11.1), имеются методологические различия по оценке экономических показателей, используемых в расчете: денежного потока NOI, ставки дисконтирования i и реверсии Rv.

Поскольку для обособленного актива морского предприятия учет на уровне оценки финансового результата NOI обычно не производится, в частности, отдельные активы могут учитываться только по затратам и использоваться для повышения эффективности имущественного комплекса в целом, тогда как другие активы приносят доход, а учет затрат не ведется, то при определении чистого операционного дохода для оценки актива в сумме с оборотными средствами доходным подходом (по формуле 11.1 или по иной) требуется разработка и использование экономической модели актива – последовательности зависимостей, с одной стороны, между характеристиками актива X, экспертными показателями Y – параметрами в стоимостной оценке и внешними данными Z – и, с другой стороны, основными экономическими показателями: совокупным доходом I и операционными расходами C, что в отношении морских судов разных типов рассмотрено в соответствующих разделах (п. 14, 15).

Реверсия Rv при оценке доходным подходом стоимости имущественного комплекса или морского предприятия в целом может определяться методами имущественного подхода или доходным подходом на основе учета доходности при условии рентабельности имущественного комплекса в последние прогнозные годы.

Судно, само по себе, без учета другого имущества собственника, применяемого для осуществления продуктивного использования судна, например без учета оборотных средств для предварительной оплаты и приобретения топлива, снабжения, на выплаты персоналу, на текущий ремонт и на другие расходы, методологически не может оцениваться доходным подходом как имущественный комплекс морского предприятия.

Без связанных оборотных средств судно может являться источником дохода только при условии продажи, при этом предполагается, что новый собственник пополнит запас оборотных средств.

Требуется учитывать, что оборотные средства OC не полностью входят в состав текущей стоимости инвестиций, так как возвращаются по номинальной величине собственнику в момент TR завершения продуктивного использования.

В состав инвестиций входит, таким образом, стоимость права пользования оборотными средствами в течение периода до перепродажи судна или иного актива морского предприятия по стоимости, равной реверсии Rv при завершении продуктивного использования.

Часть оборотных средств OC, которая входит в состав текущей стоимости инвестиций, с учетом представленного пояснения может при ограниченной долговечности определяться следующими способами:

OC×i/(i+fm), OC×(1-fm / (i+fm)), или

,

где

fm – фактор фонда возмещения обесцениваемой части инвестиций (см. п. 13, табл. 13.2), определяемый по формуле

fm=i/((1

+i)T-t-1.

Необходимо отметить, что при большой долговечности актива (судна) или при достаточно длительном периоде прогнозирования, если риски в сумме

i невелики, часть оборотных средств

OC, которая входит в состав текущей стоимости инвестиций, примерно равна оборотным средствам полностью.

Обобщая изложенное в части учета оборотных средств

OC при оценке доходным подходом, надо отметить, что текущая стоимость денежного потока (11.1) равна сумме стоимости судна (или иного реального актива морского предприятия), а также оборотных средств или части оборотных средств – при ограниченной длительности прогнозирования или ограниченной долговечности. В этом случае после оценки текущей стоимости денежного потока для определения стоимости судна или иного актива требуется отнять поправку по оценке оборотных средств.

С другой стороны, текущая стоимость денежного потока чистого операционного дохода соответствует стоимости имущественного комплекса морского предприятия в целом, если решается задача оценки такого объекта, и вычитать от текущей стоимости денежного потока поправку на величину оборотных средств для оценки объекта указанного типа не требуется.

Поправочное отнесение оборотных средств к стоимости судна или иного реального актива морского предприятия, оцениваемого доходным подходом, является дополнением обособленного объекта до имущественного комплекса, то есть дополняемым экономическим свойством объекта, стоимость которого, оцениваемая доходным подходом, равна текущей стоимости соответствующего денежного потока.

Выбор метода капитализации дисконтированного денежного потока

NOI в рамках доходного подхода иногда обосновывают предположением о более высокой точности этого метода по сравнению с методом прямой капитализации. В некоторых случаях это вызывает возражения.

В противовес прямой капитализации увеличение числа используемых параметров для дисконтированного денежного потока, связанное с мнением о более высокой точности этого метода, может порождать неопределенность в оценке указанных параметров – субъективность оценки периода планирования, априорность прогноза изменчивости денежного потока в течение периода планирования и т.д.

По-видимому, более объективным аргументом в пользу метода капитализации дисконтированного денежного потока может являться свойство предсказуемой изменчивости денежного потока, обусловленной собственными свойствами оцениваемого объекта, например увеличение денежного потока при реинвестировании в активы растущего инновационного бизнеса, а не свойствами макроэкономического окружения, которые могут предопределять непредсказуемую изменчивость денежного потока, являющуюся фактором риска и учитываемую в составе ставки дисконтирования.

Область предпочтительности метода капитализации дисконтированного потока ограничена объектами, обладающими свойством предсказуемой изменчивости денежного потока, например, если есть календарный план инвестирования, а для остальных объектов логичнее применять метод прямой капитализации.

При отсутствии календарного плана инвестирования даже при прогнозе роста денежного потока для имущественного комплекса или морского предприятия в целом более логично использовать варианты метода прямой капитализации с прогнозом роста потока, например формулу Гордона, чем суммировать дисконтированный денежный поток. При отсутствии календарного плана оценка текущей стоимости прямой капитализацией денежного потока является более ясным расчетом и свободна от лишних иллюзий о более высокой точности оценки суммы по формулам сложных процентов..

Предсказуемая изменчивость денежного потока может являться неотъемлемым свойством объекта оценки, в качестве которого рассматривается обособленный бизнес – имущественный комплекс действующего предприятия, или изменяющаяся в количественном отношении по мере роста часть имущественного комплекса, например неидентифицируемый нематериальный актив – гудвилл.

Для отдельных от имущественного комплекса морского предприятия идентифицируемых активов (материальных и нематериальных, в том числе судна) обычно изменчивость денежного потока имеет непредсказуемый внешний по отношению к объекту характер, является характеристикой макроэкономического окружения и учитывается в сумме рисков.

В предсказуемом смысле денежный поток для отдельных активов в составе имущественного комплекса морского предприятия является неизменным в текущих ценах и зависит от функциональных и конструктивных характеристик, в частности от характеристик судна, являющихся его устойчивыми идентификационными признаками.

По поводу обособленных реальных активов более правильно считать, что изменчивость их денежного потока, имеющая непредсказуемый характер, является макроэкономической характеристикой и учитывается слагаемым в сумме рисков. Поэтому для определения доходным подходом стоимости обособленного реального актива в составе имущественного комплекса морского предприятия, в том числе стоимости судна, в силу устойчивости идентификационного признака предпочтительно строить оценку доходным подходом на основе метода прямой капитализации.

Даже если предсказуема модернизация или ремонт судна, данное обстоятельство не стоит считать аргументом в пользу предпочтительности применения метода капитализации дисконтированного денежного потока вместо прямой капитализации.

Более логично определить текущую оценку затрат на модернизацию и учесть ее как поправку к стоимости судна, оцениваемой доходным подходом на основе метода прямой капитализации (по формуле 11.4) в предположении о модернизации, наряду с оценкой сервитутов и другими поправками.

В последовательной постановке при определении экономических показателей морских судов требуется систематизированный подход к учету налогов и отчислений. Несмотря на то, что в России и в других государствах правила исчисления налогов в отдельных частях быть отличаются, главным образом, по размеру ставок налогов, нужно учитывать имеющиеся сходство и универсальность подходов.

Базовыми для исчисления налогов в государствах, производящих подавляющую часть совокупного промышленного продукта, являются сходные экономические показатели: доход, прибыль, стоимость активов, операционные расходы.

Ввиду универсальности базы налогообложения в разных государствах, имеющих в целом сходную правовую систему, различия в правилах налогообложения касаются главным образом размера ставок налогов, а не методов исчисления налогов, помимо отдельных различий в используемых терминах и обозначениях. По указанным причинам выводы относительно правил учета налогов при определении стоимости морских судов имеют достаточно универсальный характер для различных государств.

В общем объеме налогов и отчислений, поступающих в бюджет, наибольшую часть (более 95 % общих поступлений налогов и отчислений как федеральных, так и местных) составляют: налог на прибыль, налог на добавленную стоимость, налог на имущество, отчисления на социальное страхование.

Формально именно налоги указанных видов подлежат учету при определении стоимости морских судов, так как совокупные поступления налогов других видов по величине незначительны.

Налог с продаж, по-видимому, не актуален в сфере достаточно крупных инвестиций в производство и продуктивное использование морских технических средств. Упоминаемые инвестиции осуществляются почти исключительно по безналичному расчету.

При определении стоимости судна или другого реального актива в составе имущественного комплекса морского предприятия поток чистого операционного дохода

NOI равен разности совокупного валового дохода

I и операционных расходов

C, а также налога на имущество и некоторых выплат, например страховых премий..

В то же время налоги на прибыль и на добавленную стоимость не вычитаются при определении чистого операционного дохода

NOI. А в состав текущих расходов

C к затратам на оплату труда включаются также отчисления на социальное страхование.

Налог на имущество учитывается при определении стоимости доходным подходом добавлением ставки

ηMV налога на имущество к ставке капитализации чистого операционного дохода

R.

В экспертной деятельности исключение налога на прибыль и налога на добавленную стоимость из результатов стоимостной оценки являлось бы нарушением правил и подходов, поскольку результаты стоимостной оценки, далее обычно используемые в договорах между сторонами, должны включать налог на прибыль и налог на добавленную стоимость, если отдельно не предусматривается иное.

Кроме этого, при определении стоимости морского судна или иного реального актива морского предприятия обычно выделить налог на прибыль и налог на добавленную стоимость нельзя теоретически, так как базой налогов указанных видов являются показатели финансового учета морского предприятия в целом, а не отдельно взятого актива, для которого финансовый учет обычно не ведется и в полной мере не воспроизводим.

Поскольку налог на прибыль и налог на добавленную стоимость должны входить в состав всех экономических показателей судна или иного реального актива как основных показателей – совокупного дохода, операционных расходов, инвестиций – так и производных показателей – прибыли, чистого операционного дохода и др., определяемых математическими преобразованиями над основными показателями, то возможное исключение налога на прибыль и налога на добавленную стоимость из каких-либо экономических показателей методологически являлось бы неверным.

Учет налога на прибыль и налога на добавленную стоимость при определении стоимости судна или иного реального актива морского предприятия состоит в сохранении налога на прибыль и налога на добавленную стоимость в составе экономических показателей и неисключении этих налогов из прибыли и из добавленной стоимости (и из других экономических показателей по оценке актива).

Поскольку правила учета налогов при определении стоимости имеют достаточно универсальный характер для различных государств, подход к включению налогов в состав стоимости оцениваемого актива морского предприятия осуществляется путем:

– определения экономических показателей, а также стоимости без изъятия налога на добавленную стоимость и налога на прибыль, то есть включая налог на прибыль и налог на добавленную стоимость;

– учета в составе операционных расходов тех отчислений, базой определения которых являются статьи операционных расходов;

– учета налога на имущество прибавлением ставки

ηMV налога на имущество к ставке капитализации при использовании доходного подхода;

– пренебрежения в оценках основных экономических показателей многочисленными налогами, совокупная доля которых в общей массе налоговых поступлений мала.

Нужно также отметить, что форма учета налогов в составе капитализируемого показателя при оценке судна или имущественного комплекса морского предприятия доходным подходом имеет отношение к методу определения ставки капитализации (или дисконтирования).

Если ставка определяется на основе рыночной экстракции по данным аналогов оцениваемых объектов, то способ определения ставки должен соответствовать способу ее применения, а учет налогов в составе капитализируемого показателя – способу учета налогов в составе соответствующего показателя при определении ставки. В то же время результирующая стоимость включает налоги в полном объеме, так же как стоимость аналога при определении ставки рыночной экстракцией.

Оценка прибыли за вычетом отчислений на восстановление основных средств с учетом рассмотренных выше предпосылок определяется по формуле.

p=NOI-fm×MV=I-C-fm×MV. |

(11.2) |

Методы оценки доходным подходом предполагают, что эксплуатируется снаряженное судно (заправленное, снабженное и т.д.), со всеми предварительными оплатами по текущим затратам, которые соответствуют оборотным средствам OC.

При неограниченной или достаточно большой долговечности судна (или иного актива морского предприятия) ставка дисконтирования i (сумма рисков), как показатель эффективности инвестиций MV+OC, равна

Формула (11.3), с одной стороны, является результатом математического суммирования по формуле (11.1) при условии постоянного по годам чистого операционного дохода NOI (в текущих ценах на дату оценки), а также при достаточно большой долговечности T оцениваемого актива в пределе суммирования (или при ограниченной долговечности, но с учетом того, что реверсия Rv определяется тоже суммированием по формуле 11.1 или прямой капитализацией).

C другой стороны, формула (11.3) служит определением основного экономического закона: прибыль p пропорциональна капиталовложениям MV+OC. Причем коэффициент пропорциональности соответствует сумме коммерческих рисков по оценке ставки дисконтирования i.

Подставляя выражение (11.2) для оценки прибыли p в формулу основного экономического закона (11.3), можно определить

MV+OC=(I-C)/R=NOI/R. |

(11.4) |

Ставка капитализации чистого операционного дохода R = i +fm рассчитывается как сумма ставки дисконтирования i, включая ставки налога на имущество ηMV и страхового платежа ηINS, и фактора fm фонда возмещения обесцениваемой части инвестиций, fm=i/((1+i)T-t-1) (см. п. 13, табл. 13), где Т – t – оставшийся до списания срок эксплуатации с учетом долговечности Т и возраста t судна (или иного реального актива морского предприятия), то есть остаточная долговечность.

Так же как оценка судна или иного реального актива морского предприятия доходным подходом по текущей стоимости денежного потока (11.1), результат расчета по формуле (11.4) является не только стоимостью, а более точно – суммарной стоимостью инвестиций, то есть суммой стоимости актива и текущей стоимости оборотных средств OC×i/R с учетом ограниченной долговечности судна и отличия по этой причине ставки капитализации R от ставки дисконтирования i,

MV+OC×i/R=(I-C)/R.

Вопросы для самопроверки

1. Определение стоимости капитализацией дисконтированного денежного потока (формула).

2. Элементы денежного потока.

3. Способы определения реверсии.

4. Предсказуемая изменчивость денежного потока как основание для применения метода капитализации дисконтированного денежного потока.

5. Объекты оценки, обладающие предсказуемой изменчивостью денежного потока (имущественный комплекс морского предприятия, неидентифицируемый нематериальный актив – гудвилл и др.).

6. Предпочтительность капитализации дисконтированного денежного потока при определении доходным подходом стоимости активов морского предприятия, обладающих предсказуемой изменчивостью денежного потока.

7. Непредсказуемая изменчивость денежного потока для обособленного актива как макроэкономический фактор риска.

8. Рекомендации метода прямой капитализации при определении доходным подходом стоимости обособленных активов морского предприятия, характеризуемых устойчивостью функциональных признаков.

9. Активы, характеризуемые непредсказуемой изменчивостью денежного потока (обособленные реальные активы морского предприятия).

10. Рекомендуемый период планирования при определении стоимости на основе оценки денежного потока.

11. Область эффективного использования методов на основе оценки денежных потоков.

12. Чистый операционный доход и прибыль.

13. Преимущества метода прямой капитализации чистого операционного дохода для оценки обособленного актива (судна).

14. Учет налогов в затратах (операционных расходах).

15. Особенности учета налогов при определении чистого операционного дохода и стоимости судна доходным подходом.

16. Поправка на размер оборотных средств к результату оценки судна по формулам доходного подхода.

11.1. Методологическое соответствие затратного и доходного подходов при оценке имущественного комплекса морского предприятия

Несмотря на методологические различия в оценке доходным и затратным подходами, имеется определенное формальное соответствие.

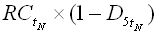

Поскольку восстановительную стоимость RC актива морского предприятия с учетом соотношения восстановительной стоимости и рыночной стоимости нового актива MV(t=0)=MV(0), RC×(1-D5)=MV(0) , соответствующего оценке экономического износа внешнего воздействия, в равной мере оказывающего влияние на однотипные активы независимо от их внутреннего устаревания (D1, D2, D3, D4 или D1-4), в данном случае определяемого по абсолютной денежной величине, накапливающегося с возрастом, можно доходным подходом оценить как:

, ,

|

(11.5) |

а рыночную стоимость ненового актива MV(t) , имеющего возраст t, можно определить доходным подходом по формуле (11.1) или, с другой стороны, по затратному подходу MV(t)=RC×(1-D5)-D1-4, при этом

, или

, или

, то внутренний износ D1-4 в сумме физический и функциональный, а для активов морского предприятия преимущественно функциональный при достаточно большой долговечности, соответствует разности обесцененной восстановительной стоимости с учетом внешнего износа RC×(1-D5)=MV(t=0,0) и рыночной стоимости MV(t) ненового актива или разности рыночной стоимости нового и ненового актива морского предприятия MV(t=0,0)-MV(t), то есть

, то внутренний износ D1-4 в сумме физический и функциональный, а для активов морского предприятия преимущественно функциональный при достаточно большой долговечности, соответствует разности обесцененной восстановительной стоимости с учетом внешнего износа RC×(1-D5)=MV(t=0,0) и рыночной стоимости MV(t) ненового актива или разности рыночной стоимости нового и ненового актива морского предприятия MV(t=0,0)-MV(t), то есть

,

,

или, преобразуя полученную формулу

накопленный внутренний износ D1-4 обособленного реального актива морского предприятия можно определить как показатель, методологически соответствующий разности текущей стоимости денежного потока NOI за интервал времени пользования активом t (длительность устаревания, возраст актива) и текущей стоимости пользования активом MV(t)×(1-1/(1+i)t)=MV(t)-MV(t)/(1+i)t за этот же период, оцениваемой на конец интервала времени пользования

MV(t)=RC×(1-D5)-D1-4, а износ

|

(11.6) |

Уместно вспомнить, что выбор математической формы статистической регрессии (4.5–4.8, п. 4.4) для оценки сравнительным подходом судна (или иного актива морского предприятия) также учитывает оценку способности актива приносить доход и снижение стоимости актива по мере преобразования в финансовую форму накапливаемого чистого операционного дохода NOI.

Вывод формулы (11.6) сближает затратный и доходный подходы к оценке обособленных реальных активов морского предприятия

или

. .

|

(11.7) |

С использованием прямой капитализации неизменного в текущих ценах чистого операционного дохода NOI, если фактором фонда возмещения fm обесцениваемой части инвестиций в составе ставки капитализации R=i+fm чистого операционного дохода можно пренебречь при достаточно большой долговечности актива, формула (11.7), являющаяся совмещением затратного и доходного подходов, преобразуется к виду:

MV(t)≈(RC×(1-D5)-(1-1/(1+i)t)×NOI/i)/(2-1/(1+i)t).

Определенным методологическим отличием от оценки доходным подходом является ретроспективное суммирование дисконтированного денежного потока в вычитаемом формулы (11.7): поток суммируется за прошедший интервал времени пользования судном или иным активом морского предприятия, тогда как при оценке доходным подходом поток суммируется за перспективный прогнозный период и учитывается в оценке по текущей стоимости со знаком «плюс». При этом для прогноза денежного потока может использоваться в той или иной мере оптимистичная концепция – сценарий, как, например, для оценки участков территории недвижимости под застройкой применяется сценарий предполагаемого лучшего и наиболее эффективного использования.

По-видимому, суммирование денежного потока за прошедший период, являющееся для судна или иного актива морского предприятия определенной аналогией методов оценки износа на основе как концепции «срока жизни», так и капитализации потери дохода, можно рассматривать как более объективный расчет, чем капитализацию денежного потока, ожидаемого в будущем, и даже есть возможность документального учета денежного потока в прошлом.

Сумма дисконтированного денежного потока, оцениваемого за прошедший период, методологически соответствует сценарию преемственности будущего по отношению к прошлому, если бы денежный поток для доходного потока прогнозировался на перспективу преемственно с оценкой ретроспективы.

Не следует считать, что обесценивание реального актива с возрастом, определяемое по формуле (11.7), не охватывает учет факторов физического износа и конструктивной долговечности, а только характеризует снижение стоимости актива по мере ее преобразования в финансовую форму накапливаемого чистого операционного дохода

NOI. По определению чистого операционного дохода

NOI от совокупного валового дохода вычитаются операционные расходы, то есть

NOI =

I –

C, которые содержат также затраты на техническое обслуживание и поддержание актива морского предприятия в годном и работоспособном состоянии.

Если считать, что фактор затратного подхода в формуле (11.7) соответствует слагаемому, содержащему восстановительную стоимость

RC×(1-D5), а фактор доходного подхода – слагаемому, характеризующему текущую стоимость потока чистого операционного дохода

NOI за интервал времени пользования активом в пределах возраста

t, то соотношение этих факторов меняется с возрастом актива по мере накопления чистого операционного дохода.

При оценке по формуле (11.7) с возрастом актива снижается влияние фактора затратного подхода и возрастает влияние доходного подхода.

Для нового актива (например, судна) при подстановке в формулу (11.7)

t = 0,0, можно получить результирующую зависимость

MV(0)=RC×(1-D5) , что соответствует использованию затратного подхода.

А для ненового обособленного реального актива при значительном возрасте

t→∞ , предполагая устойчивость чистого операционного дохода

NOI и иных экономических показателей в текущих ценах и учитывая, что стоимость устойчивого потока чистого операционного дохода равна

,

при подстановке

t→∞ в формулу (11.7) и при

MV(t→∞)≈NOI/i по доходному подходу можно получить результирующую зависимость

MV(t→∞)≈(RC×(1-D5)-(1+i)1/2×NOI/i)/2

или MV(t→∞)≈(RC×(1-D5)/(2+(1+i)1/2) при условии, если актив морского предприятия сохраняет рентабельность и конструктивную долговечность.

Интересна также возможность введения для имущественного комплекса аналогии понятия износа, применяемого при оценке стоимости обособленного актива затратным подходом. Износ соответствует вычитаемому по формуле (11.7). Причем инвестиции для оценки имущественного комплекса по этой формуле, так же как и денежный поток, рекомендуется учитывать по текущей стоимости

. .

|

(11.8) |

Вопросы для самопроверки

1. Определение ставки капитализации чистого операционного дохода с учетом фактора фонда возмещения обесцениваемых инвестиций в судно.

2. Признаки формального соответствия и аналогия при использовании доходного и затратного подходов.

11.2. Оценка активов морского предприятия доходным подходом с учетом потенциала стоимости

Обособленные реальные активы и имущественный комплекс морского предприятия доходным подходом обычно оцениваются по текущей стоимости потока чистого операционного дохода или иного методологически сходного показателя, например, прибыли. Для определения текущей стоимости используется соответствующий фактор капитализации или дисконтирования, и вводятся необходимые поправки, а применяемый в оценке показатель доходности отражает, как функциональные характеристики оцениваемого актива или имущественного комплекса, так и продуктивность морских ресурсов.

Поскольку стоимость по доходному подходу является капитализацией (накоплением), то капитализируемыми показателями могут служить как чистый операционный доход (или прибыль), что соответствует стандартному доходному подходу, так и расход накапливаемой при капитализации стоимости, как таковой.

Можно отметить известную экономическую аналогию, что обязательства по займу включают как его возврат, так и погашение процентов, то есть обязательства являются двухкомпонентным показателем.

Капитализируемый показатель с точки зрения системных методологических принципов не является только чистым операционным доходом (или прибылью), а включает, также, расход стоимости, например, в форме производной стоимости во времени, другими словами, в форме потенциала стоимости, что более подробно рассматривается выше (п. 4.4).

Структура капитализируемого показателя при оценке доходным подходом является относительной и должна включать оба компонента, которые оказывают влияние на стоимостную оценку доходным подходом в определенном отношении. Принцип относительности можно позаимствовать из физики: поскольку нельзя отличить во многом сходные механические явления инерции и гравитации, то они определены как единое общее.

В то же время, расход стоимости в составе капитализируемого показателя, и учитывается по фактору фонда возмещения инвестиций, понижающихся в стоимости со временем. С использованием типовых функций сложных процентов фактор фонда возмещения оказывает заметное влияние только на стоимость ненового актива, возраст которого соразмерен долговечности.

Указанное методологическое противоречие в плане недооценки расхода стоимости в составе капитализируемого показателя может служить причиной наблюдаемого несоответствия зависимости от возраста актива его стоимости, оцениваемой по доходному подходу.

Это противоречие заметно для активов, стоимость, которых, в текущих ценах снижается с возрастом, например, для гражданских судов, а стоимость, оцениваемая капитализацией только чистого операционного дохода (или прибыли), с возрастом меняется незначительно (рис. 11.1). Возникают, также несоответствия при согласовании результатов оценки стандартными независимыми подходами.

В соответствии со стандартным доходным подходом актив имеет стоимость, если приносит чистый операционный доход (или прибыль). Не касаясь деталей, по доходному подходу, основанному только на капитализации чистого операционного дохода (или прибыли), стоимость актива, который не приносит чистый операционный доход, равна нулю, а активы, приносящие равный чистый операционный доход, имеют равную стоимость. Указанные следствия доходного подхода, основанного только на капитализации чистого операционного дохода (или прибыли), входят в противоречие с экономическими наблюдениями и порождают сомнения.

Стандартные подходы и, в их числе, доходный подход в известной степени являются условными методологическими приближениями и должны время от времени корректироваться. Учитывая, что капитализируемый показатель не сводится только к чистому операционному доходу (или прибыли), а связан также с расходом стоимости, требуется анализ и уточнение прикладных рекомендаций доходного подхода.

Капитализация чистого операционного дохода (или прибыли) соответствует оценке владения на праве пользования, а владение на праве распоряжения при этом не оценивается. Включение расхода стоимости в состав капитализируемого показателя означает оценку имущественного права распоряжения, то есть блага владения на праве распоряжения, даже если не осуществляется использование актива.

Определение стоимости капитализацией чистого операционного дохода

NOI имеет вид:

MV(t)+OC=NOI/R=NOI/(i+fm)=(NOI/i)/(1+1/((1+i)T-t-1)).

После математических подстановок и преобразований стоимость судна (или иного актива морского предприятия) доходным подходом определяется как

MV(t)+OC=(NOI/i)×((1+i)T-t-1)/(1+i)T-t. |

(11.9) |

С учетом оборотных средств оценку можно производить на основе интегриро вания потенциального уравнения текущей стоимости (4.3, п. 4.4) по формуле

MV+OC=(MV(t=0,0)+OC)×(((1+i)T-t-1)/((1+i)T-1))i/ln(1+i),

которая после замены условного обозначения MV(t=0,0)=MV0 и в предположении о малости коммерческих рисков, то есть ставки дисконтирования i, при котором i/ln(1+i)≈1 , принимает вид:

MV(t)+OC=(MV0+OC)×((1+i)T-t-1)/((1+i)T-1). |

(11.10) |

Сопоставление формул показывает частичное формальное сходство оценки доходным подходом (11.9) и интегрированием потенциального уравнения текущей стоимости (11.10).

После математических преобразований уравнение (11.10) принимает вид:

,

,

что при условии дисконтирования степенной функцией числа Эйлера (1+i)t≈ei×t соответствует формуле:

. .

|

(11.11) |

Для относительно нового судна (или иного актива морского предприятия), для которого 0,0 ≤ (i×t)n <<1 , например, на этапе проектирования или производства, линеаризация степенной функции дисконтирования с учетом быстрого возрастания знаменателя n! с номером n членов разложения степенной функции ei×t в ряд Тейлора: ei×t= 1+i×t/1!+(i×t)2/2!+(i×t)3/3!+... , – соответствует приближенной математической формуле ei×t≈1+i×t.

После выполнения математических подстановок оценка текущей стоимости с применением результатов интегрирования линеаризованного потенциального уравнения (11.10 и 11.11) осуществляется по формуле

MV(t)+OC≈(MV0+OC)/(1+t×i+t/(T-t)),

или MV(t)+OC≈(MV0+OC)/(1+fMV), |

(11.12) |

где

fMV=t×i+t/(T-t) – фактор потенциала стоимости, учитывающий снижение стоимости судна (или иного актива морского предприятия) по мере преобразования в финансовую форму наряду с накоплением чистого операционного дохода.

Если продолжить аналогию и условно принять, что стоимость нового судна (или иного актива морского предприятия) на этапе инвестирования финансов соответствует капитализации чистого операционного дохода

MV0+OC=NOI/i, то оценка интегрированием линеаризованного потенциального уравнения текущей стоимости (11.12) примет вид:

MV(t)+OC≈NOI/RMV=NOI/(i+i2×t+i/(T-t))=NOI/(i+fNOI), |

(11.13) |

где fNOI=i2×t+i/(T-t) – фактор потенциала чистого операционного дохода NOI, оцениваемый с учетом фактора потенциала стоимости как fNOI=i×fMV; RMV – ставка капитализации на основе учета факторов потенциалов стоимости и чистого операционного дохода RMV=i+fNOI.

В рамках рассмотренных допущений ставка капитализации чистого операционного дохода с учетом фактора потенциала чистого операционного дохода, определяемого фактором потенциала стоимости, оценивается как RMV=i+fNOI.

Не обращаясь к предположению о линеаризации, которое справедливо при достаточно большой прогнозируемой долговечности, например для нового судна (или иного актива морского предприятия), определение фактора fMV потенциала стоимости в соответствии с моделью ее расходования наряду с накоплением чистого операционного дохода имеет вид:

fMV=(1+i)t+((1+i)t-1)/((1+i)(T-t)-1)-1, |

(11.14) |

или fMV=ei×t+(ei×t-1)/(ei×(T-t)-1)-1. |

Вне методологического допущения о соотнесении первоначальной стоимости с текущей стоимостью денежного потока NOI/R , то есть в более общей постановке и в предположении, что первоначальная стоимость соответствует оценке капитализацией чистого операционного дохода с доверительной вероятностью α и с доверительной вероятностью (1 -α ) является альтернативной оценкой, основанной на учете потенциала текущей стоимости, сбалансированная фактором вероятности α оценка судна (или иного актива морского предприятия) в форме зависимости стоимости от возраста принимает вид:

| MV(t)+OC=α×NOI/(i+fm)+(1-α)×(MV0+OC)/(1+fMV, или |

(11.15) |

| MV(t)+OC=α×NOI/(i+i/((1+i)T-t-1))+(1-α)×(MV0+OC)/(1+t×i+t/(T-t)). |

Зависимость (11.15) от возраста стоимости судна (или иного реального актива морского предприятия) в сумме с оборотными средствами по относительной величине ( MV(t)+OC)/(MV0+OC) представлена на графике (рис. 11.2) и отражает оценку капитализацией чистого операционного дохода с доверительной вероятностью α и оценку с учетом потенциала текущей стоимости с доверительной вероятностью (1 - α).

В предположении о достаточно большой долговечности T (или остаточной долговечности T – t), при которой влиянием реверсии Rv на стоимость, оцениваемую капитализацией дисконтированного потока чистого операционного дохода по формуле (11.1), можно пренебречь, то есть если

и

и  ,

,

в предположении, что первоначальная стоимость соответствует оценке капитализацией чистого операционного дохода с доверительной вероятностью α и является альтернативной оценкой с доверительной вероятностью (1 - α), основанной на учете потенциала текущей стоимости, сбалансированная оценка судна (или иного актива морского предприятия) в форме зависимости стоимости от возраста имеет вид:

,

,

или в линеаризованном предположении о том, что фактор потенциала стоимости определяется как fMV=t×i+t/(T-t), сбалансированная по доверительной вероятности α оценка капитализацией дисконтированного потока чистого операционного дохода соответствует формуле

Для оценки нового судна (или иного актива морского предприятия), например, на этапе проектирования и постройки (или покупки на вторичном рынке по стоимости MV

0 при

t=0,0), сбалансированная оценка стоимости по формуле (11.16) имеет вид:

,

учитывая, что

MV(t=0,0)=MV0 и

(1+t×i+t/(T-t))=(1+0,0×i+0,0/(T-0,0))=1

при

t=0,0, после математических преобразований можно получить формулу

,

или

, что соответствует оценке доходным подходом по формуле (11.1) с учетом того, что определяется стоимость нового судна (или иного актива морского предприятия).

Такой же вывод об оценке доходным подходом стоимости нового судна (или иного актива морского предприятия) при достаточно большой долговечности, при которой

fm≈0,0 , как о результате обобщения оценки капитализацией чистого операционного дохода с доверительной вероятностью α и альтернативной оценки с доверительной вероятностью (1 - α), основанной на учете потенциала текущей стоимости, можно получить преобразованием по формуле (11.15):

MV0+OC=NOI/i .

Можно видеть, что оценка первоначальной стоимости

MV0 в сумме с оборотными средствами

OC не зависит от структуры капитализируемого показателя, то есть от баланса по доверительной вероятности α оценки капитализацией дисконтированного потока чистого операционного дохода (это же видно по графику, рис. 11.2).

Оценка первоначальной стоимости

MV0 соответствует текущей стоимости денежного потока по доходному подходу

NOI/i, что в качестве допущения использовано выше для вывода формулы (11.13). Хотя имеется методологическое отличие, состоящее в том, что зависимость стоимости в сумме с оборотными средствами от возраста по формуле (11.13) не отражает оценку доходным подходом, учитываемую с доверительной вероятностью α по формулам (11.15 и 11.16), а только альтернативную оценку с доверительной вероятностью (1 - α), построенную на решении потенциального уравнения текущей стоимости.

При достаточно большой достаточно большой долговечности

T (или остаточной долговечности

T –

t), при которой влиянием реверсии

Rv на стоимость нового судна (или иного актива морского предприятия) можно пренебречь и при которой

fm≈0,0, зависимость стоимости от возраста, соответствующей оценке капитализацией чистого операционного дохода с доверительной вероятностью α и альтернативной оценке с доверительной вероятностью (1 - α), основанной на учете потенциала текущей стоимости, можно определить математическим преобразованием формул (11.15 и 11.16) и подстановкой

MV0+OC=NOI/i как

MV(t)+OC=(α+(1-α)/(1+fMV))×NOI/i, |

(11.17) |

или MV(t)+OC≈(α+(1-α)/(1+t×i+t/(T-t)))×NOI/i, |

|

(11.18) |

или  |

В порядке уточнения формул (11.7 и 11.8), полученных на методологическом соответствии затратного и доходного подходов (п. 11.1), опираясь на оценку капитализацией чистого операционного дохода с доверительной вероятностью α и основанную на оценке потенциала текущей стоимости с доверительной вероятностью (1 - α), обособленный реальный актив морского предприятия можно оценить по формуле

или, для относительно нового актива морского предприятия

,

причем, первоначальная стоимость за вычетом внешнего износа соответствует оценке по формуле

MV0=RC×(1-D5) .

С учетом разности инвестиций по годам суммирования t

N , обесцененных с учетом износа внешнего воздействия

, и чистого операционного дохода с экспертно оцененной доверительной вероятностью α, а также альтернативной оценки потенциала текущей стоимости с доверительной вероятностью

(1 - α), то есть

,

стоимость имущественного комплекса морского предприятия равна:

, ,

|

(11.20) |

или на инновационной стадии морского предприятия, когда финансовые активы инвестируются в приобретение совокупностей реальных активов, стоимость имущественного комплекса морского предприятия можно оценить как

.

.

Вопросы для самопроверки

1. Капитализируемый показатель при оценке обособленных реальных активов или имущественного комплекса доходным подходом.

2. Двухкомпонентный состав капитализируемого показателя при оценке доходным подходом.

3. Методологическое противоречие в плане недооценки расхода стоимости при ее определении капитализацией чистого операционного дохода.

4. Признаки противоречия недооценки в составе капитализируемого показателя расхода стоимости судна (или иного реального актива морского предприятия).

5. Оценка имущественного права распоряжения включением расхода стоимости в состав капитализируемого показателя.

6. Частичное формальное сходство оценки доходным подходом и интегрированием потенциального уравнения текущей стоимости (представить формулы и сравнить).

7. Оценка текущей стоимости с применением результатов интегрирования линеаризованного потенциального уравнения.

8. Ставка капитализации чистого операционного дохода с учетом расходования потенциала текущей стоимости.

9. Формулы оценки капитализацией чистого операционного дохода с доверительной вероятностью α и альтернативной оценки, основанной на учете потенциала текущей стоимости, с доверительной вероятностью (1 - α).

10. Методологические допущения относительно влияния реверсии и фактора фонда возмещения инвестиций на оценку стоимости при большой долговечности судна (или иного реального актива морского предприятия).

11. Формулы оценки капитализацией дисконтированного потока чистого операционного дохода, сбалансированные по доверительной вероятности α.

12. Независимость оценки первоначальной стоимости от структуры капитализируемого показателя.

13. Прикладные рекомендации (формулы) для определения зависимости стоимости от возраста, в соответствии с оценкой капитализацией чистого операционного дохода с доверительной вероятностью α и оценке, основанной на учете потенциала текущей стоимости, с доверительной вероятностью (1 - α).

14. Определение стоимости судна или иного обособленного актива морского предприятия на методологическом соответствии затратного и доходного подходов, опираясь на оценку капитализацией чистого операционного дохода с доверительной вероятностью α и основанную на оценке потенциала текущей стоимости с доверительной вероятностью (1 - α).

15. Определение стоимости имущественного комплекса морского предприятия на методологическом соответствии затратного и доходного подходов, с учетом ежегодной разности инвестиций и чистого операционного дохода с экспертно оцененной доверительной вероятностью α.