12. Интервальный метод капитализации потока чистого операционного дохода при определении стоимости имущественного комплекса

Как объекты инвестирования морские суда, реальные активы и имущественные комплексы морских предприятий, осваивающих морские ресурсы, обладают рядом специфических особенностей, которые могут влиять на форму используемых методов оценки стоимости и эффективности инвестиций и, в частности, оказывают влияние на рекомендуемые формы методов доходного подхода.

А именно, к упоминаемым особенностям относятся отличия экономических свойств морских судов, имущественных комплексов морских предприятий и их реальных активов от свойств денежных потоков, применяемых при определении текущей стоимости на основе формул сложных процентов.

В отличие от денежного потока, текущая стоимость которого обычно растет, стоимость судна сокращается по мере износа, а стоимость имущественного комплекса меняется неравномерно, например, по ступенчатой зависимости в привязке к плану инвестирования по мере движения крупных активов. И это заметно для морских предприятий, в составе имущественных комплексов которых стоимость отдельных активов соизмерима со стоимостью предприятий в целом.

Ниже излагаются рекомендации по определению текущей стоимости денежного потока для оценки доходным подходом имущественного комплекса морского предприятия, стоимость отдельных активов которого соизмерима стоимости имущественного комплекса в целом, а текущая стоимость в календарной привязке инвестирования меняется неравномерно в зависимости от устойчивых функциональных свойств отдельных активов. Причем в пределах отдельных этапов инвестирования текущая стоимость денежных потоков неизменна или меняется с постоянными темпами.

В отношении свойства предсказуемой изменчивости денежного потока, если оценивается имущественный комплекс морского предприятия или предсказуемо изменчивая часть бизнеса, например неидентифицируемый нематериальный актив – гудвилл, можно определить, что более характерна «ступенчатая» изменчивость денежного потока с привязкой к календарному плану инвестирования в составе бизнес–плана (T

0, T

1, T

2, ..., T

N, NOI

1, NOI

2, ..., NOI

N).

Для компаний, в структуре которых отсутствуют отдельные активы, соразмерные по стоимости компании в целом, и для финансовых учреждений правомерно допущение относительно непрерывного накопления стоимости активов и непрерывного изменения доходов (с расходами), другими словами, допущение о непрерывности роста чистого дохода, поскольку приобретение любого отдельного актива является незаметной ступенью по отношению к стоимости и доходности такой компании.

Как раз допущение о непрерывности роста (нужно подчеркнуть: не равномерности роста, а непрерывности) для имущественного комплекса при отсутствии в его структуре активов, по стоимости соразмерных стоимости комплекса в целом, связанное с относительно малыми несистематическими коммерческими рисками (внутренними), позволяет «вписывать» оценку доходным подходом в формальную схему капитализации дисконтированного денежного потока по формуле (11.1).

Имущественный комплекс морского предприятия, стоимость отдельных активов которого может быть соразмерна стоимости комплекса, а накопление реальных активов и изменение продуктивности в соответствии с бизнес–планом инвестирования имеют ступенчатый характер, является более характерным объектом оценки, чем компания, растущая по стоимости непрерывно без привязки к какому-либо отдельному календарному плану, а только в соответствии с нормой эффективности по формуле сложных процентов.

К слову, прогнозируемая непрерывность накопления стоимости активов по формуле сложных процентов линейно или иначе, то есть при непрерывности или при непрерывном росте темпов накопления, также может рассматриваться как основание для преимущественного использования метода прямой капитализации с учетом прогнозируемых темпов роста прибыли (или чистого операционного дохода) в альтернативу капитализации дисконтированного денежного потока по формуле (11.1).

Кроме имущественных комплексов морских предприятий ступенчатая изменчивость денежного потока характерна для относительно небольших компаний, то есть для большинства. А ступенчатая изменчивость может быть связана с необходимой многопрофильностью, другими словами, по мере накопления с целью реинвестирования в реальный актив финансовые активы не используются, а хранятся или инвестируются в иную деятельность не по основному профилю компании, если для инвестиций в профильную деятельность недостаточно текущего накопления финансовых активов. Требуется достаточное накопление финансовых активов для инвестирования в реальный актив, если стоимость отдельного актива соразмерна стоимости имущественного комплекса.

Таким образом, морское предприятие осуществляет как минимум два вида деятельности: профильную, которая характеризуется наибольшей эффективностью (в частности, по оценке прибыли на инвестиции), что является экономическим основанием профиля компании, и непрофильную деятельность – хранение или размещение финансовых активов по мере накопления для инвестирования в реальные активы, стоимость отдельных из которых соразмерна стоимости имущественного комплекса в целом.

Непрофильное размещение финансовых активов морского предприятия по мере накопления несколько выравнивает, но не устраняет ступенчатую изменчивость денежного потока. Можно, например, разместить финансовые активы на срочный вклад для защиты от инфляции до инвестирования в реальные активы по профилю морского предприятия.

Необходимо отметить, что с формальной стороны размещение средств на депозите наиболее полно соответствует непрерывности накопления финансовых активов по формуле сложных процентов, так же как непрерывности накопления активов крупной компании, в структуре имущественного комплекса которой нет активов, соразмерных по стоимости комплексу.

Для устранения ступенчатой изменчивости денежного потока морского предприятия потребовалось бы, чтобы эффективность (в частности, по прибыли на инвестиции) деятельности не по профилю была равна эффективности профильной деятельности. Но это вступило бы в противоречие с общим допущением о том, что наиболее эффективна профильная деятельность, и поставило под сомнение профиль морского предприятия.

Эффективность профильной деятельности морского предприятия заметно выше, чем непрофильной, иначе профиль компании подлежит изменению. С другой стороны, при достаточно высокой эффективности профильной деятельности целесообразно применение кредита, что также можно считать формой деятельности не по профилю, поскольку профильная деятельность заключается в инвестировании финансовых активов в реальные активы.

Использование кредита так же, как накопление финансовых средств на депозите, несколько выравнивает, но не устраняет ступенчатую изменчивость денежного потока на собственный капитал морского предприятия. Выравнивание темпов накопления стоимости и продуктивности реальных активов морского предприятия за счет опережающего инвестирования в активы при использовании заемных финансовых средств дает инвестору эффект, соразмерный стоимости заемных средств.

При определении стоимости логично оставаться в рамках допущения о ступенчатой изменчивости денежного потока, которое является одним из свойств имущественного комплекса морского предприятия, имеющего отдельные активы, по стоимости соразмерные имущественному комплексу в целом, по следующим причинам:

– выравнивание темпов накопления стоимости и продуктивности реальных активов в составе имущественного предприятия за счет непрофильной деятельности не приводит к существенному изменению результатов стоимостной оценки, так как стоимость привлекаемых ресурсов (обязательств по ссуде и т.д.) обычно соразмерна по величине и противоположна по значению изменению стоимости имущественного комплекса;

– непрофильная деятельность морского предприятия не приводит к выравниванию роста стоимости и продуктивности реальных активов в фазовом отношении, то есть взамен ступенчатого роста продуктивности и стоимости активов при выравнивании за счет привлекаемых ресурсов сохраняются ступенчатые изменения темпов роста, остающихся устойчивыми в пределах интервалов между инвестированием в реальные активы по профильной деятельности.

Поделив денежный поток по интервалам устойчивости между этапами инвестирования по календарному плану (T

0, T

1, T

2, ..., T

N) обновления активов и смены идентификационных признаков, текущую стоимость денежного потока можно определить как сумму значений текущей стоимости для каждого из интервалов устойчивости денежного потока, изменяющегося на этапах инвестирования по календарному плану. А стоимость денежного потока в течение каждого интервала устойчивости можно определить методом прямой капитализации.

Ограниченная длительность интервала устойчивости денежного потока учитывается введением компенсирующего (реактивного) денежного потока к активному денежному потоку, соответствующему чистому операционному доходу для обособленного актива в составе имущественного комплекса морского предприятия, капитализируемому по ставке дисконтирования как бесконечный денежный поток для прямой капитализации.

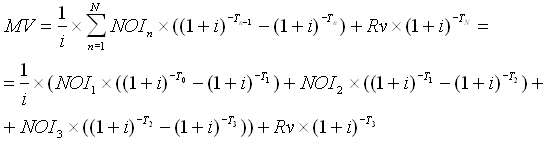

Текущая стоимость денежного потока оценивается по интервалам планирования морского предприятия по формуле

, ,

|

(12.1) |

где

N – количество прогнозируемых интервалов устойчивости денежного потока или устойчивости темпов накопления денежного потока, соответствующее количеству этапов планирования инвестиций, причем множитель (1/

i) перед суммой означает в смысле приближенного равенства срок окупаемости инвестиций

TR≈1/

i, при эффективности, соответствующей сумме рисков и ставке дисконтирования

i, а период планирования

TN определяется как

.

Сроку окупаемости инвестиций

TR при условии эффективности

i при определении стоимости имущественного комплекса интервальным методом по формуле (12.1) соответствует период планирования денежного потока чистого операционного дохода, неизменного по величине в пределах каждого интервала устойчивости от

Tn-1 до

Tn, такой же, как период планирования при определении непрерывно накапливающейся текущей стоимости (по формуле 11.1), который не меньше срока окупаемости инвестиций

TR, то есть

.

При использовании интервального метода капитализации денежного потока переменной суммирования по формуле (12.1) является номер интервала устойчивости денежного потока

n, а при оценке текущей стоимости непрерывно накапливающейся суммы дисконтированного денежного потока по формуле (11.1) переменной является дискретная характеристика текущего времени

t.

В отличие от метода оценки текущей стоимости определением непрерывно накапливающейся суммы дисконтированного потока чистого операционного дохода по формуле (11.1) метод определения текущей стоимости капитализацией по интервалам устойчивости (12.1) для оценки имущественного комплекса морского предприятия учитывает предсказуемую изменчивость потока чистого дохода как неотъемлемый фактор инвестиционного плана (T

0, T

1, T

2, ..., T

N).

Интервальный метод капитализации денежного потока «привязан» к календарному плану инвестирования (T

0, T

1, T

2, ..., T

N, NOI

1, NOI

2, ..., NOI

N), то есть обновления активов и смены идентификационных признаков, а общие преимущества оценки текущей стоимости интервальным методом, кроме того, что вычисления по формуле (12.1) наиболее «компактны», заключаются в следующем:

– во-первых, оценка текущей стоимости по интервальной формуле (12.1) является зависимостью от календарной периодичности инвестирования в отличие от оценки по формуле (11.1);

– во-вторых, оценка непрерывно накапливающейся суммы дисконтированного денежного потока по формуле (11.1) служит приближенным численным расчетом, в то время как оценка текущей стоимости по интервальной формуле (12.1) это математическое решение для заданного календарного плана инвестирования.

Следует пояснить преимущества интервального метода оценки текущей стоимости по формуле (12.1) на сопоставительном примере по следующим исходным данным:

– инвестиционный проект морского предприятия планируется на

T=10 лет при ставке дисконтирования, оцененной по сумме коммерческих рисков

i=10 %;

– в соответствии с планом чистый операционный доход на первоначальные инвестиции составляет 1000 тыс. долл. США в год;

– последовательность приобретения активов, в частности гражданских судов, соответствует накоплениям на первоначальные инвестиции с учетом рисков и эффективности морского предприятия, а рост чистого операционного дохода является дискретным;

– за счет самоокупаемости и накоплений через 3,5 года планируется приобрести новое судно, и чистый операционный доход в ценах расчетного момента возрастет до 1400 тыс. долл. США в год, а через 7,5 лет за счет следующего приобретения чистый операционный доход возрастет до 2000 тыс. долл. США в год;

– реверсию, планируемую в оценке через 10 лет, можно определить капитализацией чистого операционного дохода в ценах расчетного момента, как:

тыс. долл. США;

– для оценки непрерывно накапливающейся суммы дисконтированного денежного потока (11.1)

требуется перейти от планирования дискретного потока чистого операционного дохода по интервалам инвестирования к планированию по годам, что является приближенным преобразованием исходных данных, табл. 12;

Таблица 12

Планирование дискретного потока чистого операционного

дохода  (тыс. долл. США) по годам

(тыс. долл. США) по годам

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1000 |

1000 |

1000 |

1400 |

1400 |

1400 |

1400 |

2000 |

2000 |

2000 |

– по формуле непрерывно накапливающейся суммы дисконтированного потока чистого операционного дохода (11.1) при планировании до времени поступления реверсии T=TN текущая стоимость, которая по доходному подходу соотносится со стоимостью имущественного комплекса морского предприятия, равна MV=(1+0,10)1/2×(1000/(1+0,10)1+1000/(1+0,10)2+1000/(1+0,10)3+1400/(1+0,10)4+1400/(1+0,10)5+1400/(1+0,10)6+1400/(1+0,10)7+2000/(1+0,10)8 +2000/(1+0,10)9 +2000/(1+0,10)10 )+2000×(1+0,10)-10 =15684

тыс. долл. США;

– оцениваемая в привязке к календарному плану инвестирования по трем интервалам планирования морского предприятия: от T0=0 до T1=3,5 до года NOI1=1000 тыс. долл. США в год, от T1=3,5 года до T2 = 7,5 лет NOI2=1400 тыс. долл. США в год, от T2=7,5 лет до T3 =TN= 10 лет NOI3=2000 тыс. долл. США в год, текущая стоимость в соответствии с формулой (12.1) определяется, как:

,

,

что является математическим решением для данного примера, пригодным для подстановки данных по календарному плану инвестирования ((T0, T1, T2, T3, NOI1, NOI2, NOI3), а оцениваемая доходным подходом стоимость морского предприятия, равна

тыс. долл. США.

тыс. долл. США.

Сопоставление двух методов доходного подхода на рассмотренном примере оценки текущей стоимости потока чистого операционного дохода морского предприятия, определяемой планом инвестирования, показывает, что оценка по интервальной формуле (12.1) более «компактна» по количеству действий, чем определение непрерывно накапливающейся по годам стоимости потока чистого дохода по формуле (11.1). Кроме этого, формула (12.1) является математическим решением для заданной календарной периодичности инвестирования в отличие от оценки по формуле (11.1).

Погрешность оценки стоимости потока чистого дохода по формуле (11.1) в рассмотренном примере равна 15801 – 15684 = 117 тыс. долл. США (0,7 %) и надо отметить, что с увеличением количества этапов N, планируемых по календарному плану инвестирования ((T0, T1, T2, ..., TN, NOI1, NOI2, ..., NOIN), погрешность оценки непрерывно накапливающейся по годам стоимости потока чистого дохода по формуле (11.1) растет и, например для большего трех количества этапов инвестирования в активы морского предприятия, осуществляемых в течение 10 лет (если сумма коммерческих рисков равна около 10 %), погрешность может составить от 3 до 5 % и более.

Причиной погрешности вычислений непрерывно накапливающейся по годам суммы капитализированного потока по формуле (11.1) является необходимая замена исходных данных и переход от планирования по этапам инвестирования к планированию по годам, что можно оценить как достаточно близкое приближение для компаний определенных типов, например: финансовых и фондовых организаций, оптовых и розничных компаний, к числу которых морские предприятия обычно не относятся.

Рекомендуемая интервальная форма (12.1) метода определения текущей стоимости имущественного комплекса морского предприятия капитализацией дисконтированного денежного потока, который соответствует календарному плану инвестирования, имеет преимущества в прикладном отношении, так как показатели обособленного имущественного комплекса связаны в технологическом отношении и экономической стратегией.

Этот способ оценки текущей стоимости денежного потока в методологическом отношении пригоден для введения условий непрерывности инвестиций в условиях самоокупаемости, в отличие от формулы (11.1), которая более точно описывает накопления на финансовых рынках, а не в реальном секторе.

Требуется учитывать, что размер денежного потока NOIn для каждого интервала устойчивости чистого дохода от Tn-1 до Tn характеризует накопление продуктивности активов морского предприятия в течение предшествующих интервалов планирования.

Денежный поток на инвестиции является источником будущих инвестиций и результатом предшествующих, то есть накопление активов морского предприятия означает накопление их способности приносить денежный поток NOI. Причем темпы накопления активов соответствуют сумме коммерческих рисков i.

При условии самоокупаемости имущественного комплекса морского предприятия денежный поток в течение каждого интервала устойчивости зависит от накоплений денежного потока за предшествующие интервалы, инвестированных в реальные активы, и равен

, ,

|

(12.2) |

то есть  . . |

(12.3) |

Используя формулу (12.3), можно оценить длительность каждого интервала устойчивости денежного потока и построить календарный план инвестирования (T

0, T

1, T

2, ..., T

N), то есть обновления активов и смены идентификационных признаков, если для производства или замены отдельных активов в условиях самоокупаемости морского предприятия предварительно определить последовательность значений денежного потока (NOI

1, NOI

2, ..., NOI

N).

Условия непрерывности инвестирования в условиях самоокупаемости морского предприятия соответствуют принципу причинно-следственной связи в прикладных экономических расчетах.

Можно «привязать» заданный по величине денежный поток (NOI

1, NOI

2, ..., NOI

N) к календарному плану инвестирования (T

0, T

1, T

2, ..., T

N) условием непрерывности по формулам (12.2, 12.3), определив длительность этапов по интервалам устойчивости денежного потока чистого дохода от T

n-1 до T

n преобразованием по формуле

, то есть длительность интервалов устойчивости денежного потока от T

n-1 до T

n до накопления финансов, достаточных для инвестирования в реальные активы морского предприятия, зависит от соотношения денежных потоков NOI

n+1/NOI

n на этапе инвестирования, а также от суммарных коммерческих рисков

i и равна

. .

|

(12.4) |

Формулу (12.4) можно рекомендовать использовать для разработки календарного плана в составе инвестиционного проекта с целью оценки длительности интервалов устойчивости от T

n-1 до T

n денежного потока до накопления финансов, достаточных для инвестирования в реальные активы морского предприятия, то есть формулу (12.4) можно применять для определения длительности этапов, соответствующих интервалам накопления финансовых активов для инвестирования в реальные активы.

Причем в составе исходных данных для определения периодичности (T

0, T

1, T

2, ..., T

N) инвестирования денежный поток (NOI

1, NOI

2, ..., NOI

N) должен быть задан по текущей величине с технологической или функциональной точек зрения для поэтапно вводимых активов по проекту в морской промышленной деятельности.

С другой стороны, если инвестиционный проект задан последовательностью значений денежного потока (NOI

1, NOI

2, ..., NOI

N) в привязке к календарному плану инвестирования (T

0, T

1, T

2, ..., T

N), то оценка стоимости имущественного комплекса морского предприятия доходным подходом по формуле (12.1) с учетом условия непрерывности денежного потока по формулам (12.2, 12.3) трансформируется к задаче определения суммарных рисков по общему инвестиционному проекту по отношению к макроэкономической оценке рисков

i, то есть к оценке, в какой мере рискованна данная инновационная стратегия, заданная планом инвестирования в привязке последовательности прогнозируемых значений денежного потока к календарному плану.

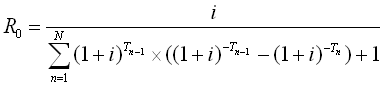

Подставляя в формулу (12.1) интервального метода капитализации условие непрерывности денежного потока по формуле (12.3), влияющей на длительность этапов календарного плана инвестирования, можно получить

. .

|

(12.5) |

Можно оценить доходным подходом стоимость имущественного комплекса морского предприятия на основе метода прямой капитализации начального денежного потока NOI

0, соответствующего стартовому капиталу MV=NOI

0 /R

0. Причем ставка капитализации R

0 денежного потока NOI

0 от стартового капитала является оценкой собственных рисков по данному инвестиционному проекту по отношению к макроэкономической оценке рисков

i, то есть ставка капитализации денежного потока от стартового капитала R

0 является оценкой рисков инновационной стратегии, которая задана календарным планом инвестирования – последовательностью значений денежного потока (NOI

1, NOI

2, ..., NOI

N) в привязке к календарному плану инвестирования (T

0, T

1, T

2, ..., T

N):

|

(12.6) |

Таким образом, с учетом свойства непрерывности накопления инвестируемого в активы денежного потока при условии самоокупаемости морского предприятия оценка доходным подходом может трансформироваться к одной из следующих задач:

– к определению интервалов инвестирования (устойчивости денежного потока) от T

n-1 до T

n по формуле (12.4) и построению календарного плана (T

0, T

1, T

2, ..., T

N), если задана последовательность значений денежного потока (NOI

1, NOI

2, ..., NOI

N) по функциональным или технологическим оценкам;

– к определению по формуле (12.3) денежного потока чистого операционного дохода по интервалам инвестирования (NOI

1, NOI

2, ..., NOI

N), если задан денежный поток, соответствующий стартовым инвестициям NOI

0 и календарный план (T

0, T

1, T

2, ..., T

N);

– к оценке собственных рисков R

0 инновационной стратегии по формуле (12.6) по отношению к макроэкономической оценке рисков

i, если заданы: последовательность значений денежного потока (NOI

1, NOI

2, ..., NOI

N) и календарный план инвестиций (T

0, T

1, T

2, ..., T

N).

Вопросы для самопроверки

1. Свойства имущественного комплекса морского предприятия на основе соотношения стоимости имущественного комплекса и отдельных реальных активов (соотношение размера целого и части).

2. Прогнозируемая непрерывность накопления активов и изменения доходности морских предприятий как основание для использования метода прямой капитализации при определении стоимости доходным подходом.

3. Непрерывность накопления денежного потока при условии самоокупаемости имущественного комплекса морского предприятия (формулы).

4. Длительность этапов календарного плана, соответствующих интервалам накопления финансовых активов для инвестирования в реальные активы морского предприятия, определяемая по условию непрерывности денежного потока (формула).

5. Интервальный метод капитализации с учетом непрерывности накопления денежного потока, влияющей на длительность этапов календарного плана инвестирования.

6. Расчет собственных рисков инновационной стратегии в морской промышленной деятельности (формула).

7. Характерные задачи при определении стоимости имущественного комплекса морского предприятия с учетом свойства непрерывности накопления денежного потока при условии самоокупаемости.